将来の教育費に備えながら住宅ローンを組む際に気をつけたい3つのポイント

- 教育費

お子さんのいるファミリーからのご相談で多いのが、住宅購入資金と教育費に関する悩みです。中でも、将来の教育費に備えながら住宅ローンの組み方に関する内容が多い傾向にあります。そこで、住宅ローンの組み方と教育費の備え方で知っておいたほうがよいポイントを整理してみたいと思います。

ポイント1:住宅ローンは早く組むに越したことはない

昨今、住宅を現金一括で購入する人は少なく、ほとんどの人はローンを組んで購入すると思います。中には頭金が十分にたまっていないから購入を延期しようとするかたもいますが、結論からお伝えすると、住宅ローンは「なるべく早く組んで、早く返し終えるに越したことがない」というのが筆者の考えです。なぜでしょうか。

住宅ローンは、収入が限られてくる老後に残さないことが基本だと言えますが、ローンを組む年齢が遅くなればなるほど、退職後にローンが残ってしまう可能性が高くなるからということが挙げられます。同じ35年のローンを組んでも、30歳で組めば65歳で返し終えることができますが、40歳45歳と、ローンを組む年齢が上がるほど、返し終える年齢も上がり、老後に返済が続くリスクが高くなります。

しかし、頭金が十分にたまっていない場合はどうしたらよいでしょうか。理想を言えば、頭金は物件価格の2割以上と、諸費用分(物件価格の約5%)用意できていることが望ましいとされています。一方、頭金がたまっていないからと住宅の購入を見送り、頭金を貯めようとした場合はどうなってしまうのでしょうか。その間、仮に賃貸物件に住むとすれば家賃を負担し続けることになります。たとえば11万円の家賃を払うとすれば、5年で660万円、10年で1320万円の家賃を支払うことになります。家賃は払ってしまったら戻ってきませんが、もし住宅を購入し、ローンの返済に家賃相当額を充てていたとすれば、そのお金は自分の資産になるという考え方もできます。また、頭金をためている間に子どもの教育費がかかる時期が重なれば、頭金をためることが後回しになることも考えられます。

こう考えると頭金をためることを優先させるより、ローンを早めに組んで、早めに返し終えることのほうがメリットが多いということに気づくはずです。

なお、昨今は頭金なしのフルローンを組むことも可能ですが、頭金がない状態では、審査の結果、不利な条件の金利になることがあります。そのほか多くの住宅ローン商品では、物件価格に対する自己資金の割合が低いと、金利面で不利になることがあります。それらを踏まえ、フルローンでの住宅購入は避けたほうがよいでしょう。

住宅購入前に夫婦で子どもの教育方針の話し合いを

教育費がいくらかかるかは、公立か私立かなど、進学する学校によって異なります。たとえば文部科学省が公表している「2018年 子供の学習費調査の結果」によると、幼稚園から高校3年生までの教育費の総額で、幼稚園のみ私立でその他は公立学校を選んだ場合の費用は合計約634.6万円になっています。

一方、小学校のみ公立で、その他は私立に進学した場合は合計1063.3万円となっています。比較すると400万円以上の差があります。これだけの差があるわけですから、教育費が住宅ローンに与える影響は大きいことがわかると思います。住宅ローンを組む際は、夫婦で子どもをどのような学校に通わせたいかの方針をすり合わせたうえで、返済計画を立てることが大切です。

キャッシュフロー表でシミュレーションをしよう

教育方針を決めたとしても、実際に希望する学校に通わせながら、住宅ローンを返済して、なおかつ家計を回していけるのかはシミュレーションをしてみないとわかりません。

そこで、下記の前提条件をもとに、将来にわたって金融資産残高がどのように推移していくかを選ぶ学校のタイプ別にシミュレーションをしてみたいと思います。

<前提条件>

世帯主年齢 29歳

配偶者年齢 29歳

第1子年齢 4歳

第2子年齢 2歳

貯蓄(前年末の貯蓄額) 800万円

【収入】

税込年収 600万円

昇給率 2.735%

退職金 2000万円(60歳時)

【生活費】

生活費 統計値による平均的な生活費

【住宅ローンの条件】

頭金 500万円

物件価格 3500万円

住宅取得時年齢(借入時年齢) 30歳

借入金 3000万円

金利 1.30%(全期間固定)

返済期間 35年間

<ケース1>

幼稚園 私立

小学校 公立

中学校 公立

高校 公立

大学 私立

<ケース2>

幼稚園 私立

小学校 公立

中学校 私立

高校 私立

大学 私立

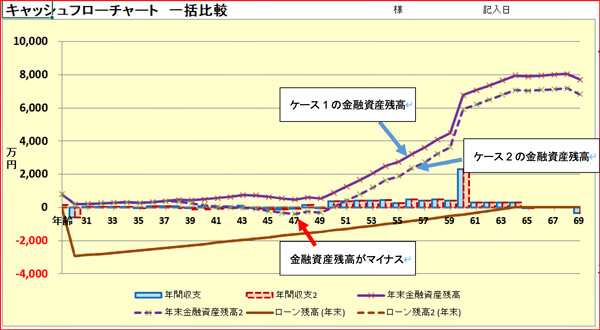

以下のグラフは、ケース1とケース2の金融資産残高、年間収支、ローン残高を比較したものです。

グラフ内の金融資産残高(紫色の線)に注目してください。ケース1の金融資産残高はすべての年でプラスとなっています。一方ケース2の金融資産残高はどうでしょうか。43~49歳までマイナスとなっています。つまりこの間は、教育資金をローンや奨学金など何かしらの借り入れに頼らざるを得なくなることを意味します。住宅ローンを含めた借金は膨らむ一方です。

一般的に、住宅ローンは年収の5倍程度の借り入れが望ましいとされていますが、当ケースのように、年収600万円の人が年収の5倍である3000万円のローンを組んでも、進学する学校により家計は変わってくることがわかります。

このように将来をシミュレーションしておけば、結果に応じて対策を講じることができます。具体的には、教育方針を見直すことや、家計を見直して支出を減らすこと、そのほか共働きをして収入を増やすことなども考えられるでしょう。住宅ローンを組む際は、事前に教育方針を決めておき、シミュレーションしてみることをおすすめします。

※ライフプランソフト「FPキャプテン」にてシミュレーション

まとめ & 実践 TIPS

今回は教育資金に備えながら住宅ローンを組む際の3つのポイントをお伝えしましたが、いかがでしたでしょうか。迷っているようでしたらまずはシミュレーションをしてみてください。そこで出た結果をもとに、対策を講じることが得策です。

プロフィール

- 教育費