【専門家監修】子ども名義口座での貯金の落とし穴……「贈与税」を回避するには?

- 教育費

お子さまの金銭教育や、教育費・成人のお祝いの貯金など、さまざまな用途で活用できる子ども名義の口座。「お子さまの将来のために……」と思って準備していても、「贈与税がかかってしまった」「休眠口座になってしまった」など、知っていないと想定外のことが起きてしまうことも。

今回は、子ども名義の口座を作る際に知っておきたい注意点と、贈与税の回避方法をご紹介します。将来困らないよう、正しい対策を知り、必要な場面でお金を活用できるようにしましょう。

子ども名義の口座を作る目的とメリットとは?

まずは、子ども名義の口座を作る目的とメリットを確認してみましょう。

子どもがもらったお年玉やお祝い金を貯めるため

祖父母やおじ・おばなどからお年玉やお祝いをもらうと、まとまった金額になることもあり、「子どもに持たせておくと紛失や無駄遣いが心配……」と感じる保護者のかたも多いはず。

すぐに使わないお金は、子ども名義の口座に預けるのがおすすめです。保護者のかたはお金の管理の手間や心配事が減ります。また、お子さまが成長した際に自分の口座を補完することで、お金に関する学びへとつながります。

- ・自分のお金を銀行に入金する

- ・手元に置くお金と預けるお金のバランスを考える

- ・お金を預けると残高が増える

- ・お金を引き出したら残高が減る

など、子ども名義の口座でできる体験は、将来自分のお金を管理するためのよい練習になります。子ども名義の口座は、お子さまが金銭感覚を養うよい教育になるでしょう。

保護者や祖父母が教育費や成人祝い金を貯金する

お子さまの教育費や成人・結婚など節目で渡すお祝いを貯金する目的で、子ども名義の口座を作るケースも多いでしょう。生活費と分けてお金を管理できるため、「気付かないうちに教育資金を生活費に使ってしまった」ということを防げます。

教育費といえば学資保険で備えるケースも想定できますが、学資保険だと保険期間の途中で気軽にお金を引き出したり、追加したりすることができません。

子ども名義の口座を作っておけば出し入れが自由にでき、お子さまごとに管理がしやすい点がメリットです。

子ども名義の口座を作る前に知っておきたい注意点3つ

子ども名義の口座を作るメリットがある一方で、知っておくべき注意点もあります。ここでは、子ども名義の口座を作る前に知っておきたい3つの注意点をご紹介します。

1. 10年放置すると休眠口座になってしまう

2019年度から始まった「民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律」(休眠預金等活用法)により、2009年1月1日以降の取引から10年以上取り引きのない預金等を民間公益活動の促進などのために活用できるようになりました。

つまり、10年以上入出金などの取り引きがない口座は休眠口座となり、預金が活用される可能性があるのです。

とはいえ、休眠口座の預金をまったく引き出せなくなるわけではありません。金融機関で所定の手続きを行えば引き出せますが、余分に手間と時間がかかります。

休眠口座にしないためにも、子ども名義の口座は、お子さまへしっかり引き継いでいきましょう。

参考:金融庁「休眠預金等活用法について」

2. 子どもの成人後は保護者が管理できない

子ども名義の口座は、お子さまが未成年の場合に限り、保護者のかたが代理で管理できますが、成人するとお子さま自身で管理しなければなりません。子どもが成人してしまうと、親が子ども名義の口座からお金を引き出す場合、委任状が必要となり手間がかかります。

教育費を子ども名義の口座で貯めている場合、お子さまが成人する前に親名義の口座へ移しましょう。

3. 金額によっては贈与税がかかってしまう

贈与税とは、個人から財産をもらった時にかかる税金です。1月1日~12月31日までの1年間に一人の人にもらった財産の合計額から、基礎控除額110万円を差し引いた残りの金額に対して税金がかかります。

保護者のかたとお子さまという間柄であっても、財産を受け取ると贈与税がかかる可能性があるため注意が必要です。贈与税への対策は次の見出しで詳しく紹介します。

参考:国税庁「贈与税がかかる場合」「贈与税がかからない場合」

教育費を貯める際の贈与税対策と非課税制度

1.贈与額の総額を110万円以下に

保護者のかたが、子ども名義の口座に教育費や将来に渡すお祝い金を積み立て、お子さまが大きくなったタイミングで口座を引き継いだとしましょう。

お子さまに引き継いだタイミングで預金額が110万円を超えていた場合、超過分は課税対象になりますが、110万円以下であれば贈与税はかかりません。年間の積み立て額を110万円以下にしたとしても、お子さまに口座を引き継いだ(=贈与した)タイミングの金額が111万円以上の場合、贈与税がかかる可能性があるためご注意ください。

贈与額を110万円以下にするのがシンプルに贈与税がかからない方法です。子ども名義の口座で111万円以上を貯金したい場合は下の見出しを参照ください。

2.贈与額が110万円以下の間に子どもに口座の管理を任せる

「子ども名義の口座で111万円以上貯めていきたい」という方には、贈与額が110万円以下の間にお子さまに口座の管理を引き継ぐとよいでしょう。

保護者のかたが管理している子ども名義の口座は、お子さまに引き継いだ時点で贈与税の対象となる可能性があります。逆に考えると、子ども名義の口座の預金額が110万円に達する前に子どもに口座の管理を引き継いでおけば、贈与税はかかりません。

口座を引き継いだ後、保護者のかたが子ども名義の口座に預金を続けたとしても、その金額が年間110万円以下であれば贈与税はかからないままです。

口座の管理とは、通帳やカードを子どもに渡し、子どもと一緒に銀行で入金したり、定期的に一緒に通帳を確認したりすることなどが当てはまります。

将来の贈与税を回避するためには、子どもが小さいうちから、親だけではなく子どもと一緒に管理をする習慣を作っておくことが大切です。

将来の教育費の積み立てであれば、必ずしも子ども名義の口座である必要はなく親名義の口座でよいわけです。そしてその都度教育費に充てれば贈与税がかかることもありません。教育費を貯める目的で口座を開設する場合は、贈与税のことも考えて名義を決めましょう。

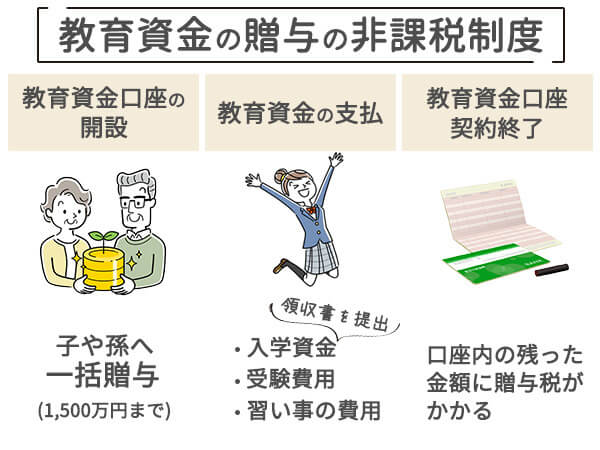

教育資金の贈与には非課税制度を活用しよう

※国税庁サイトを参照に作成

最後に、教育資金に贈与税がかからないための制度をご紹介します。それは「教育資金の一括贈与に係る贈与税非課税措置」です。

この制度を利用すれば、直系尊属(曾祖父母・祖父母・父母等)である贈与者から30歳未満の受贈者(ひ孫・孫・子等)に対して、1,500万円まで非課税で教育資金を贈与できます。

金融機関との一定の契約に基づいた「教育資金口座」を開設し預金すると、その口座のお金を都度教育資金として利用することが可能です。

制度を利用する際、以下のような注意点があります。

- ・塾、習い事、学校の費用など教育資金のみの利用に限る

- ・教育資金に使用したことを証明する領収書等の提出が必要

- ・教育資金口座開設に費用がかかる場合がある

- ・受贈者が30歳になるなど、一定の事由に該当した日に教育資金口座は終了し、その終了時の残高に対して贈与税が課税される

また、執筆時点(2024年6月6日)において、当制度を利用できるのは2026年3月31日までとなっています。

参考:国税庁「贈与税の非課税制度のあらまし」

文部科学省「教育資金の一括贈与に係る贈与税非課税措置」

まとめ & 実践 TIPS

お年玉や教育資金を貯めたり、お子さまの金銭教育になったりと、さまざまな活用方法がある子ども名義の口座。メリットがある一方で、休眠口座や贈与税など注意点についても知っておく必要があります。お子さまが小学生くらいの年齢になった際には、子ども名義の口座の目的や管理について話してみるのがおすすめです。

プロフィール

- 教育費