基本のきほん! 学資保険の加入ポイント

お気に入りに登録

アプリなら

会員登録不要で

記事を保存できます

30代の子育て世代から、「学資保険の内容を知りたい」とよく質問されます。お子さんが生まれて教育費の準備を意識した時、最も親しみのある商品が学資保険でしょう。今回は、学資保険の加入ポイントについて見てみたいと思います。

学資保険の基本ポイント

幼稚園・小学校・中学校・高校・大学の教育過程のなかで、最も教育費の準備が必要な時期が、大学入学時です。一般的にそのころは、保護者の年齢も50代になり、収入も横ばいになる時期でもあります。お子さんが生まれたら、その時期に合わせた学資保険に加入して、大学の入学金や初年度納入金などに備えるかたが多いようです。

学資保険を販売している生命保険の会社はたくさんあります。各社いろいろなタイプの商品を用意しています。どの会社のどの商品を選んだらよいのかわからないこともあるでしょう。選ぶポイントは、(1)返戻率はいくらか(2)保険の機能はあるか(3)どの時期に保険金を受け取るか(4)保険料は払えるかです。各項目について見てみましょう。

(1)返戻率はいくらか

返戻率とは、払込保険料の総額に対する受取総額の割合です。たとえば、払込保険料の総額275万円に対して受取総額300万円の場合は、返戻率109.1%(300万円÷275万円×100≒109.1%)です。受取総額が払込保険料の総額の100%以上になる商品を選んでください。

(2)保険の機能は付いているか

契約者が死亡や高度障害になった時、その後の保険料の払い込みが免除される保険の機能が付いているか確認しましょう。付いていないタイプもあります。学資保険が貯蓄と保障の両方を兼ねている商品といわれるゆえんは、この保険の機能が付いていることです。

(3)保険金の受取時期はいつか

各保険会社の商品やタイプによって、12歳・15歳・17歳・18歳などのお祝い金や満期金の受取時期が異なります。最近は、推薦入試やAO入試など入試制度の多様化で、高校3年の秋に受験費用や入学金が必要となる場合があります。必要な時期に受け取れるように、お祝い金や満期金の受取時期の設定に注意しましょう。

(4)保険料は払えるか

「1人目は学資保険に加入したものの、2人目や3人目は払えなくなった」という話をよく聞きます。保険料は、2人目の子どもや家計のバランスを考慮して決めましょう。

学資保険の加入チェックポイント

(1)返戻率を比較しよう

(2)万が一の時、保険料の払い込み免除制度が付いているか

(3)保険金の受取時期を考慮しているか

(4)保険料は家計に無理のない範囲か

返戻率をアップする方法

返戻率は、契約の内容によっても変わってきます。返戻率をアップする方法を見てみましょう。学資保険の内容が理解できます。

(1)内容はシンプルが一番

お祝い金を受け取る設定にしたり、医療特約や育英年金を付けたりすると、その分保険料が高くなり、返戻率が悪くなります。内容は、請求忘れにならない程度にシンプルが一番です。

(2)早めの加入年齢

加入年齢は、各保険会社や商品によって決められています。早めに加入すればするほど、返戻率は高くなります。中学生を過ぎて学資保険に加入したいと思ってもできない商品が多くあります。最近は、出生前から加入できる商品もあります。

(3)まとめて保険料を払うとアップ

保険料はまとめて払うと安くなり、返戻率も高くなります。月払い<半年払い<年払い<一括払いです。ボーナス時期に半年払いでまとめて払うなど、払い方を工夫すると返戻率は高くなります。また、契約者の年齢が70歳までなどの商品は、祖父母が契約者になることも可能です。贈与税の非課税制度を利用するなどの一括払いにすると、返戻率は高くなります。

学資保険の税金の取り扱いも知っておこう!

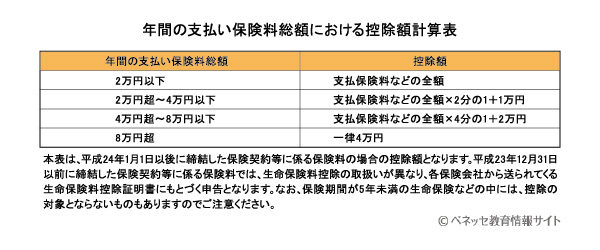

そのほか、学資保険の保険料の税金の取り扱いも知っておきましょう。保険料は、所得税の生命保険料控除が利用できます。計算方法を見てみましょう。まず年間で支払った保険料の総額を合計します。ほかの保険料がある場合は、それも合計しましょう。下記の表から控除額を計算して確定申告をします。

たとえば、学資保険を毎月1万円払っている場合は、年間保険料は1万円×12か月=12万円となり、控除額は上限の4万円になりますね。毎年の所得税の税金が、若干ですが軽減されることも知っておきましょう。

プロフィール

みんなが読んでる!おすすめ記事