電子マネー「目に見えないお金」との付き合い方【前編】

お気に入りに登録

アプリなら

会員登録不要で

記事を保存できます

近年、急速に進化を続ける電子マネーは、大人社会だけではなく子どもたちにも広まっています。現金を使うことを覚えつつある子どもたちが、同時に「目に見えないお金」を利用することで、お金に対する感覚に影響が出るのではと不安を抱く保護者のかたも多いと思います。今回は、進化し続ける電子マネーとの付き合い方について、ファイナンシャル・プランナーの宮里惠子さんに教えていただきます。

急速に普及する電子マネー

電子マネーは、1990年代後半から普及し始め、年々利用者数を伸ばしています。現在の電子マネーの発行枚数は、1億8,217万枚(2012<平成24>年6月現在/日本銀行決済機構局)。日本の総人口が約1億3,000万人(2014<平成26>年11月1日現在の概算値/総務省統計局)ですから、1人で複数枚利用している人が多いことがわかります。

電子マネーは、1990年代後半から普及し始め、年々利用者数を伸ばしています。現在の電子マネーの発行枚数は、1億8,217万枚(2012<平成24>年6月現在/日本銀行決済機構局)。日本の総人口が約1億3,000万人(2014<平成26>年11月1日現在の概算値/総務省統計局)ですから、1人で複数枚利用している人が多いことがわかります。

電子マネーには、はっきりとした定義はありません。総務省の「家計消費状況調査」では、SuicaやPASMO、Edyなどのプラスチックのカードに移し替えた「ICカード型」やクオカードなどの「プリペイド型」、携帯電話に移し替えた「携帯電話型」などを対象にしています。またスマートフォンの普及に伴い、インターネット上のサーバーで「現金に相当する通貨価値」が管理されている「サーバー型」を利用する人も増えています。

最近は、子ども専用の「ICカード型」電子マネーや、保護者のクレジットカードと連携させたオートチャージ付き子ども専用電子マネーが販売されるなど、子ども社会へも急速に広がっています。

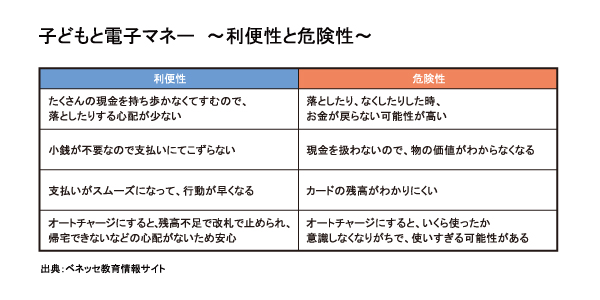

利便性と危険性

電子マネーが急速に普及するのは、やはり利用者にとって便利な点が多いからです。小銭がいらない、支払いがスムーズなど、多くの利便性がありますが、その一方で多くの危険性を合わせ持っています。特に子どもたちが利用するにあたって、さまざまな危険性が考えられます。

保護者の中には、これらの利便性を求めて、自分たちの都合で子どもに電子マネーを持たせているケースも多いのではないでしょうか? 確かに電子マネーは便利な道具ですが、慣れすぎると「物の価値がわからなくなる」「いくら使ったか意識しなくなる」などの危険性もあるということも、念頭に置いてほしいと思います。

次回は、電子マネーと上手に付き合うための注意事項などを紹介します。

プロフィール

![電子マネー・クレジットカード…… 見えないお金の使い方[現代っ子のお金学]](http://benesse.jp/common/images/blog/2009/090413_p1.gif)

みんなが読んでる!おすすめ記事