高校無償化ギリギリ対象外で不公平感……今からやっておくべき対策とは?

- 教育費

お子さまの高校受験を考えたとき、高校無償化制度は気になるポイントの一つではないでしょうか? しかし、国の高校無償化制度には所得制限があるため、「少しの差なのに無償化対象から外れてしまうかも……」というご家庭もあるはず。

今回は、高校無償化制度の仕組みと、ギリギリ対象外の場合、どのような対策を取ればよいかについてお伝えします。

高校無償化の所得制限の仕組みとは?

高校無償化とは?

よく耳にする「高校無償化」は、正式名称は「高等学校等就学支援金制度」といい、国が国公私立を問わず高校の授業料を支援する制度です。

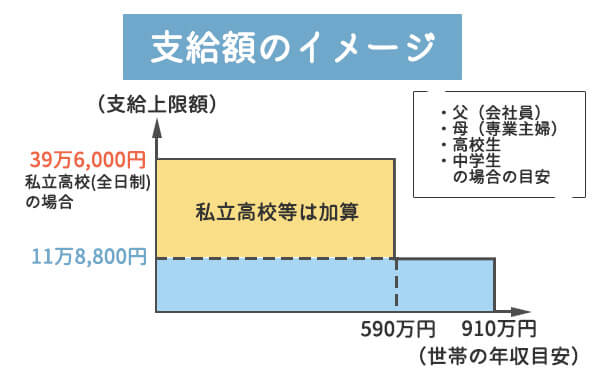

国公立高校の場合、年間授業料に相当する11万8,800円が助成され、国から学校へ直接支払われます。一方私立高校の場合は、世帯収入に応じて支給額が年間11万8,800円と年間39万6,000円(上限)の2段階になっています。

<支援金支給額のイメージ画像作成>

※文部科学省「高等学校等就学支援金リーフレット」を基に作成

所得制限の仕組みとは?

高校無償化の支援には所得制限があり、両親2人分の1月1日〜12月31日までの1年間の課税所得を基準としています。支援対象かどうかの判断基準となる計算方法は以下のとおりです。

市町村民税の課税標準額×6% - 市町村民税の調整控除の額

- ・算出額が15万4,500円以下……支給額:39万6,000円(上限)(私立のみ)

- ・算出額が15万4,500円以上30万4,200円以下……支給額:11万8,800円(国公私立)

「課税標準額(課税所得額)」と「市町村民税の調整控除額」は、マイナンバーカードをお持ちの場合、マイナポータルの「わたしの情報」から確認できます。

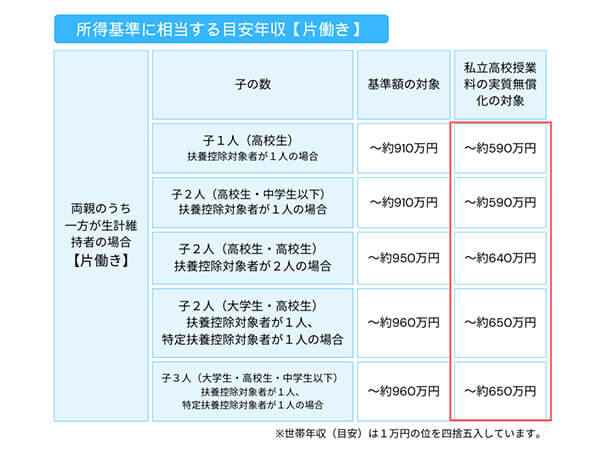

上の計算は自分で行うと難しく感じるかたも多いでしょう。そんなときは、下表の支援対象となる目安年収額も参考として確認してみてください。

出典:文部科学省「私立高等学校授業料の実質無償化に係る所得判定基準(令和2年7月分以降)」

表を見ると、「片働きか共働きか」「子どもの人数」「兄弟の年齢」で細かく分類されているのがわかります。たとえば、片働きで子どもが高校生・中学生の4人家族の場合、私立高校の支援が受けられる年収の目安は約590万円未満です。

各都道府県独自の取り組みもチェックしよう

さて、今までお伝えしてきた内容は国の制度ですが、各都道府県でも独自の支援が広がってきています。

国の支援対象外だとしても、都道府県の制度次第では対象になる可能性もあるため、まずはお住まいの都道府県の支援事業を調べてみてください。たとえば、大阪府では令和6年度から国公私立問わず所得制限なしで高校授業料無償化が段階的に開始。令和8年度には完全無償化となる予定です。

計画的に始めよう! 高校教育費の対策2選

国でもお住まいの都道府県でも高校無償化の支援対象外となるご家庭もあるでしょう。しかも、ギリギリ対象外だと「少しの差しかないのに……」と不公平感を抱くかたもいらっしゃるのではないでしょうか。そこで、高校教育費の対策を2つご紹介します。

1.所得制限対策を行う

高校無償化対象の主な判定基準となるのは「課税標準額(住民税の計算において基礎となる金額)」です。難しい言葉ですが、「課税標準額」は収入から必要経費や所得控除を差し引いた後の金額を表します。

- 課税標準額 = 収入 — 必要経費 — 所得控除

課税標準額が一定金額以下なら、高校無償化対象となります。つまり、高校無償化対象のギリギリ対象外のご家庭は、課税標準額が減れば支援対象となる可能性が出てくるのです。

課税標準額を減らすためには……

(1)収入を減らす

(2)必要経費や所得控除を増やす

の2択があります。会社員の場合、収入は簡単に減らせないため、「必要経費や所得控除を増やす」が候補として残ります。

その場合、必要経費に対する概算控除として「給与所得控除額」があるため、必要経費を増やせる人は多くありません。一方、所得控除は増やせる可能性があります。

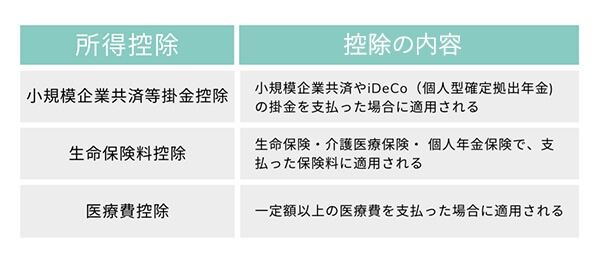

課税標準額を減らすために利用しやすい所得控除はこちらです。

小規模企業共済等掛金控除になるiDeCoは老後のための資産形成制度で、毎月老後のために積み立てをすると、その積み立て金額を全額所得控除として差し引くことができます。積み立てられる金額には上限があるので、大きな効果は期待できないものの、ギリギリ対象外なら対象内に入る可能性はあります。

ちなみに、筆者の家庭ではiDeCoを月々2万3,000円掛けており、年間27万6,000円(2万3,000円×12か月)所得控除が適用されています。

なお、無償化対象の判定は、前年、前々年の所得に基づいて行われます。すぐに対策の結果が出るものではないので、計画的に行いましょう。

2.高校でかかる費用を調べて今から準備する

高校無償化制度では年間39万6,000円(上限)の授業料が支援されますが、これは私立高校の平均的な授業料が約40万円であるためです。しかし、授業料は学校によって差があります。

たとえば、東京都の私立高校の場合、授業料が年間約130万円の学校もあれば、年間約35万円の高校もあり、その差はなんと約100万円。支援額を超える授業料は自己負担です。

このほか、入学金や施設費、制服代や修学旅行代なども必要です。まずは3年間でかかる費用を学校のホームページなどで調べてみましょう。情報収集してある程度の金額がわかれば、今からできる限り準備したいものです。

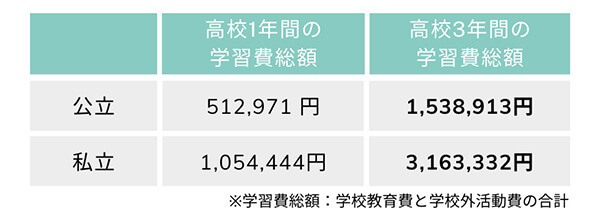

もし、まだ目指す学校が決まっていないなら、高校3年間の教育費の目安を参考に、準備する金額を考えるとよいでしょう。

※文部科学省「令和3年度子供の学習費調査」

を参考に作成

このように、高校3年間で公立では約154万円、私立では約316万円の教育費がかかります。はじめから全額準備するのは難しいかもしれませんが、金額の半分を準備し、残りの半分はその時の収入でやりくりするなど、計画的に積み立ててみてはいかがでしょうか。

お子さまが小学生の場合は、高校生になるまで時間があります。高校無償化対象になるかどうかは、現時点ではわからないですし、制度が現行のまま続くとも限りません。堅実に積み立てることが、一番確実といえそうです。

「公立高校のほうが学費が安いから公立へ」という考えもありますが、大学受験対策に力を入れている私立高校などに入学すると、塾に通う必要がなくなるかもしれません。結果的に公立高校に行って塾に通うより、教育費が安くなるということもあるでしょう。

何を優先すべきかポイントを絞り、大学用に準備していたお金が減ってしまうことのないよう、今の貯蓄状況や収入を考慮して資金計画を立てましょう。

まとめ & 実践 TIPS

高校無償化対象外の家庭は、児童手当も支給額が引き下げられているケースもあり、必ずしも家計に余裕があるわけではないでしょう。とはいえ、子どもが望む進路の希望はかなえてあげたいもの。そのためには、やはり計画性を持った資金管理が必要です。今からできることを始めて、子どもの進路選択を応援しましょう。

【参考資料】

私立高等学校授業料の実質無償化に係る所得判定基準(令和2年7月分以降)

https://www.mext.go.jp/a_menu/shotou/mushouka/__icsFiles/afieldfile/2020/04/22/20200422_mxt_kouhou02_100014428_4.pdf

文部科学省「高校生等への修学支援に関する参考資料 平成29年5月」

https://www.mext.go.jp/b_menu/shingi/chousa/shotou/132/shiryo/__icsFiles/afieldfile/2017/06/28/1386444_001.pdf

令和5年度 都内私立高等学校(全日制)の学費の状況

https://www.metro.tokyo.lg.jp/tosei/hodohappyo/press/2022/12/08/09.html

文部科学省「結果の概要-令和3年度子供の学習費調査」

https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00001.html

プロフィール

- 教育費