教育資金一括贈与の非課税制度を利用するときに気を付けること

お気に入りに登録

アプリなら

会員登録不要で

記事を保存できます

2013(平成25)年4月から、祖父母等から孫への教育資金を一括で1,500万円まで非課税で贈与できるという特例措置が導入されたニュースは大きく報道されました。若い親世代にとっては、祖父母からまとまった金額で孫の教育費を援助してもらえるのはありがたいことです。

2013(平成25)年4月から、祖父母等から孫への教育資金を一括で1,500万円まで非課税で贈与できるという特例措置が導入されたニュースは大きく報道されました。若い親世代にとっては、祖父母からまとまった金額で孫の教育費を援助してもらえるのはありがたいことです。

3年間の時限措置であることに注意

まず、この制度は、以下の基本的な注意点を押さえておかなければなりません。

・2013(平成25年)4月1日~15(同27年)12月31日の3年間の措置である

・贈与される孫等が30歳に達する日に金融機関の該当口座は終了する

・使い残しがあった場合、祖父母側に戻すことはできず、残高に贈与税がかかる

この制度の背景には、「高齢者世代の保有する資産の若い世代への移転を促進することで、経済活性化に寄与することを期待するもの」があり、基本的には、経済政策なのです。

学校等に直接支払われるかどうかで区分が異なることに注意

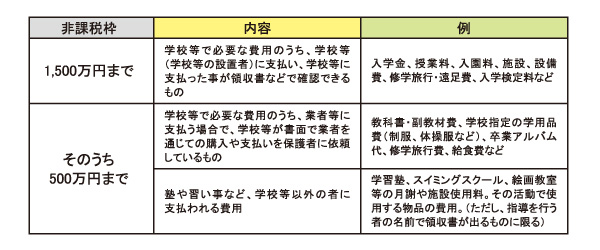

まず最初に理解しなければならないのは、総額1,500万円の非課税枠の中に500万円までの非課税枠があることです。

「教育資金」の中身に関しては、詳細が「教育資金の一括贈与に係る贈与税非課税措置について」(文部科学省)に定められています。

主な内容を表にまとめてみました。

※参考:「教育資金の一括贈与に係る贈与税非課税措置について」(文部科学省)

「教育資金」は、

(1)学校等に対して直接支払われる金銭

(2)学校等以外に対して直接支払われる金銭で社会通念上相当と認められるもの

に区別されています。

原則は(1)が1,500万円まで、(2)が500万円までの非課税枠に該当します。

注意が必要なのは、学校等で必要な費用であっても、学校等の名前で領収書が発行されるかどうかで、(1)に該当するのか(2)に該当するのかが異なる点です。

入学金や授業料、施設設備費などは、当然1,500万円までの非課税枠内の費用と考えられますが、一般的に学校等で必要なものと考えがちな教科書代や制服代は、学校内で購入したとしても実際には業者に代金を支払っているため、500万円までの枠に該当します。

たとえば、上の表で「修学旅行費」はどちらの例にも挙げられていますが、学校等が修学旅行費として徴収し、学校等から業者に支払った場合は、1,500万円の非課税枠、保護者が直接業者に支払い、領収書が業者から出されるような場合は、500万円の枠となると考えられます。それぞれの学校等の徴収の仕方によって扱いが異なることになります。

(2)は、主に塾や習い事に関する費用を指します。

学習塾、スイミングスクールなどの月謝や施設使用料が500万円までの非課税の対象になります。それらの活動で使用する物品の購入については、「指導を行う者を通じて購入するもの」が対象と定められています。たとえば、野球のユニフォームは、通常所属するチームが取りまとめて購入すると考えられるため500万円の非課税枠内ですが、グローブを個人で購入した場合は、非課税の対象ではないということです。

使いきれなかった時には、課税されることに注意

このように見ていくと、何が非課税枠に該当するのか、それが1,500万円までの枠の対象なのか、500万円までの枠の対象なのか、しっかりと把握する必要があることがわかります。

現在、公立高校の授業料は実質無償です。今、自分の子どもが小学生で、小・中・高校と公立の学校に通うと仮定すると、授業料や入学金など1,500万円までの枠内の費用は限定的です。一方、塾や習い事の費用はかさみ、500万円までの非課税枠は早々に使いきってしまう可能性があります。

孫が30歳になるまでに贈与した資金を使いきれずに残ってしまうと、残高に贈与税が課されることを考慮して、本当にこの制度を利用するのが自分の家族に適しているのかどうか慎重に考えてみましょう。

従来の法律でも、そのお金が教育費として適切に使われたという流れがわかるように記録しておけば、祖父母が扶養義務者として、その都度孫の教育費を援助しても贈与税はかかりません。

現在、祖父母世代が健康で家計に余裕があったとしても、この先の老後の生活にいくらかかるかは不透明です。一括で贈与してもらうのが良いのか、その都度できる範囲で援助してもらうのが良いのか、よく考えてこの制度を利用するのが賢明だと言えます。

プロフィール

みんなが読んでる!おすすめ記事

- 【Q&A】「孫の学費に」と我が家への援助を考えている祖父母。普通に振り込めばいいの?税金はどうなる?

- 岩崎恭子さん(バルセロナ五輪・金メダリスト)に聞く、「壁を乗り越える力」の育み方【前編】~環境を味方に、自分の人生を生きる~

- どう変わる? 学校の健康診断 座高など廃止、新たな項目追加も‐斎藤剛史‐

- 中1生の保護者の8割がテストの答案を返却後に見ている

- 多様性社会で特に身につけたいのは「共感力」。 どう伸ばせばいい?ボーク重子さんに聞く! これからの子どもを幸せにする「非認知能力」の育み方~Lesson3 共感力

- 保護者が働いている家庭の小4の夏休み、学童ナシでどう乗り切る?

- 舌根扁桃(ビニールひもの切れ端を口に入れ…)

- 辻口博啓さん(パティシエ)に聞く、「スイーツで描いた夢・育む力」【後編】~「スイーツ育」で世界の子どもを幸せに~

- お友だちの誕生日はプレゼントを渡すべき?小学生の相場や線引きについて