子育てママの働き方を考える~妻が扶養の範囲内で働くこと。損なの?得なの?

- 教育費

一昔前まで、女性の働き方は「M字カーブ」と言われていたことをご存じのかたも多いでしょう。結婚するまで働き、結婚して子どもができると、いったん家庭に入り、少し落ち着くと、また働くという構図です。けれども、今は女性でも働く人が増えてきているのは周知の事実。ただ、女性にとって、家事と仕事の両立が難しいという状況はあまり変わっていません。テレワークなどの働き方も増え、家にいることが多くなった夫が家事を負担することが増えてきたとはいえ、まだまだ家事の負担は女性に偏っています。今回は、「妻が扶養の範囲内で働くこと」の損得を考えてみましょう。

「扶養」の定義はひとことで表せない!

「103万円」「106万円」「130万円」。この数字は何の金額か説明できますでしょうか。元々、扶養の範囲内で働くときには、103万円以内で働くことを意識していたかたが多いでしょう。確かに、収入が103万円以下であれば、配偶者控除を受けられ、これまでと同様に扶養のままといえます。ただ、103万円を超えたとしても、以下のような配偶者特別控除が受けられます。税金上の控除を受けられるかどうかは、「所得」という基準で判断されます。給与収入であれば、給与所得控除55万円を引くことができますので、以下の表を見て、48万円(所得)+55万円(給与所得控除)=103万円以上でも控除が受けられることがわかります。ちなみに、この55万円は、2020年に65万円から変更された金額です。つまり、所得48万円以上(給与収入であれば103万円以上)であっても、税金上の「扶養かどうか」は、年収から控除(給与の場合、給与所得控除)をひいた所得で判断されること、そして103万円を超えても、控除がまったくなくなるわけではないことは誤解しないようにしてください。

次に、社会保険上の扶養基準としてポイントとなる金額は、「106万円」と「130万円」です。まず、「106万円」という金額は、厳密な数字ではなく、目安です。ここ数年、社会保険の加入の要件が段階的に緩和されています。月に8.8万円以上の収入があれば社会保険に加入できるようになっていますので、8.8万円×12≒106万円が目安になるというわけです。原則として、社会保険で扶養と認められる年収は「見込み130万円未満」です。妻がパート先で106万円の収入となったとしても、勤務先で社会保険の加入の手続きをされなければ、そのまま社会保険上、夫の扶養家族のままで、健康保険と国民年金保険料を支払わないでよいということになります。

結局、103万円や130万円という金額にこだわるより、税金にこだわるのか、社会保険にこだわるのか、自分にとっての目的をはっきりさせないと、何のために扶養でいるのかがわからず、何に対しての損得を判断すればよいのかわからないとことになるのです。

【配偶者特別控除の要件】

(1)(略)

(2) 配偶者が、次の要件全てに当てはまること。

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

ニ 年間の合計所得金額が48万円超133万円以下

以下略

出典:国税庁HP

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

大事なのは、今の得?それとも未来の得?

もし、社会保険の扶養内の金額である「130万円」の収入以内で働くのであれば、妻の健康保険料と国民年金保険料は、加入していながら「保険料を支払わなくてよい」という社会保険上の得と、配偶者控除を受けることができる税金上の得という、2つの得を「今」享受していることになります。

では、未来の得とは何でしょう。それは、妻が、社会保険上の扶養でなくなり厚生年金に加入することで、将来、老齢基礎年金と老齢厚生年金の2階建ての年金を受け取ることが可能になることです。ご夫婦で2階建ての年金を受け取れるのであれば、1人の分を先に受け取り、一方を繰り下げて受給するなど、老後の選択肢が増えます。ちなみに、年金は本来の受給年齢から繰り下げることで、1か月につき0.7%増加します。そうすると、長生きすればするだけ、年金額が増額する将来のお得が享受できるわけです。また、これは、今の得ともいえるでしょうが、たとえば、2人に1人がなるというがんになった時にも、傷病手当金という恩恵を最大1年6か月間受けることが可能になります。休業中、給付が受けられるということは、生活の安心につながりますし、民間保険の保険料節約にもつながります。

夫婦二つの財布があるからこそできること

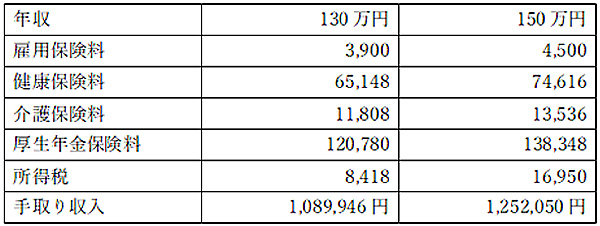

夫婦それぞれに収入があるということは、それぞれが「税控除」を使えるということです。扶養範囲で働いていると、所得税が課税されていないかもしれませんが、給料からしっかりと所得税が源泉徴収されているかたの場合には、両方とも税控除が使えるという点は扶養を外れて働く場合のメリットでしょう。たとえば、一方の生命保険料控除の枠を使い切ってしまうときにはもう一方で保険料控除を申告したり、確定拠出年金を拠出して将来の年金を増やしたりするなど、お財布が2つになることで、税法上のメリットを受け、老後資金も豊かにできます。ただ、扶養を外れても、保険料がかかることで、かえって手元資金が少なくなってしまうのは問題です。例として、130万円と150万円で、社会保険に加入して働いた時の手取り収入を考えてみましょう(下表)。このように、それぞれ、引かれるものはありますが、たとえば、妻が扶養から外れて厚生年金に加入することで、老齢基礎年金だけでなく老齢厚生年金も受給できますから、年金でいうと約20万円上乗せがあり(*)、65歳から85歳までの20年間では約400万円分の年金となり、老後資金の準備が自然にできていることになります。

表:130万円と150万円で社会保険に加入した場合の手取り

年金

老齢基礎年金のみ 781,700円(令和2年度額)

*老齢厚生年金 126,000×5.481/1000×300=207,182円

*150万円÷12=125000円⇒標準報酬月額126,000円25年加入として計算

まとめ & 実践 TIPS

今や「扶養」という言葉を説明するには、とてもこのような字数では語れないくらい、制度自体が複雑になっています。今年、年末調整の時期もそろそろ迫ってきますが、まずは自分が「今」得をしたいために働くのか、「将来」得をしたいために働くのか考えたうえで、働き方をセーブするかどうかを考えるとよいでしょう。

プロフィール

- 教育費