マンションや戸建ての住宅ローン、返せなくなる前に早めの対策を!

- 教育費

初めて住宅を購入する年代は子育て世代が中心です。そのなかで住宅ローンを借りるかたは多いでしょう。住宅ローンは最長35年もの返済が続きます。その長い間、新型コロナウイルスのような想定外の影響で、思いがけず収入が減少して住宅ローンの返済が困難になった場合は、どうしたらよいのでしょうか。そんなかたのために、住宅ローンを返せなくなる前の対策をお伝えします。

住宅金融支援機構のローン相談件数はうなぎのぼり

生活の立て直し方法はいろいろあります。まずはいろいろな支援策の給付金の申請です。そのほか貯金を取りくずしたり、支出を節約したりする方法があるでしょう。支出は大別すると流動費と固定費に分かれます。流動費は食費や光熱費などのことで、意識してムダを省いて節約をすることで支出を減らすことができます。一方、固定費は一度条件を決めたら、毎月固定された金額を支払う費用です。教育費やお稽古代や保険料などがあります。住宅ロ-ンも固定費です。

今、この住宅ローンに関して、新型コロナウイルスの影響で返済が困難になったという相談件数が増えています。

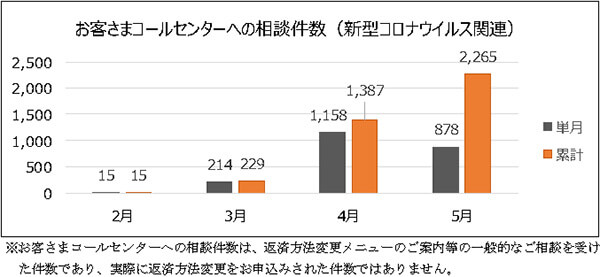

図1は、住宅金融支援機構のコールセンターへの相談件数です。これを見ると、新型コロナウイルスの流行が顕著になった3月4月5月と、相談件数がうなぎのぼりに増えていることがわかります。主な相談内容は、「今月分が入金できないと思うが1か月ほど待ってもらえないか」「収入が不安定で、返済期間を延長して返済額を下げられないか」「ボ-ナスが減りそうなので、ボ-ナス返済をやめることはできないか」などです。

(図1)住宅金融支援機構のコールセンターへの相談実績(2020年5月末時点)

住宅金融支援機構のPress Releaseより

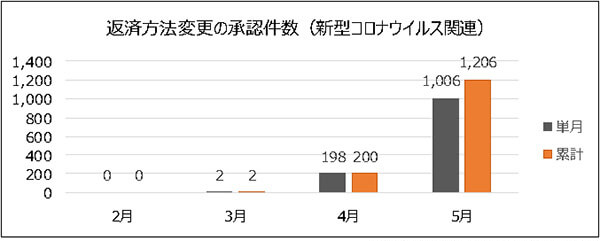

図2は、それらの相談を受けて、住宅ローンの返済方法の変更を承認した件数です。ボーナス支給前の5月の承認件数が、前月と比較しても5~6倍くらいに増加していることがわかります。

(図2)返済方法変更の承認実績(2020年5月末時点)

住宅金融支援機構のPress Releaseより

返済方法の変更はおもに3パターン!

住宅ローンの返済方法の変更は、おもに3パターンあります。一つひとつ見てみましょう

【1】返済期間を延長して毎月返済額を減額する

毎月の返済がきついので、期間を延長して返済額を軽減する方法です。

返済期間を長くすると、毎月の返済額は少なくなります。たとえば、期間20年と35年を同じ条件の「借入金3000万円、金利1.5%、元利均等返済、ボーナス払いなし」で比較してみましょう。

下図のように、20年の毎月返済額は14.5万円ですが、35年の毎月返済額は9.2万円と期間を長くすると、毎月5万円以上も減額することができます。しかし返済期間が長いと、総返済額は383万円も多くなります。

◎借入金3000万円、金利1.5%、元利均等返済、ボーナス払いなし

このように返済期間を長くすると、その分、元金の減り方が少なくなるために、総返済額は増加するのです。

【2】一定期間、返済額を減額する

一定期間の毎月返済額を減らす方法です。たとえば減額前の毎月返済額8万円を、3年間のみ5万円に減額するという具合です。しかし【1】と同様です。元金が減らないので、減額期間が終了したあとは毎月返済額も総返済額も増加することになります。

【3】ボーナス返済の見直し

ボーナス返済の見直しは、(1)ボーナス返済月を変更する。(2)毎月分とボーナス返済分の内訳を変更する。(3)ボーナス分を取りやめてすべて毎月分に変更するといった3パターンがあります。たとえば、(1)これまでボーナス返済月は6月と12月だったけれど、3月と9月に変更する。(2)毎月分とボーナス返済分の内訳を7:3から8:2に変更してボーナス割合を少なくする。(3)会社のボーナス支給が減少したために、ボーナス割合をすべて毎月返済に変更する……などです。

上記の【1】【2】【3】を同時に組み合わせる方法もあります。

収入の減少によっては、利息のみの支払い(一定期間のみ)や金利の引き下げができる場合もあります。いずれも一定期間の立て直し後は、返済が継続できる見込みのあるかたが条件変更の対象です。

今、生活が困らないように、金融機関も積極的に相談を受け付けています。返済が遅れたり返せなくなったりする前に、早めに取り扱い金融機関の窓口に相談をしましょう。

一時的に収入が減っただけで、後日支払いの見通しが立つのなら、上記のように条件を変更して一時しのぎができます。しかし結局返済が遅れてしまうと遅延損害金が発生したり、最後は任意売却や競売をして生活の立て直しをせざるを得なくなったりします。

では、一定期間後も返済が滞ったり払えなくなったりするとどうなるのでしょうか。

住宅ローン返済を滞納するとこうなる!

これまでうっかり住宅ローン返済の口座に入金を忘れていて、金融機関から「指定日に引き落としができませんでした」という通知書がきて驚いたことはありませんか。そのまま住宅ローン返済を滞納し続けるとどうなるのか、その流れを見てみましょう。

【1】「通知書」や「督促状」が届く

住宅ローンの返済予定日に引き落としができないと、金融機関から通知書が届きます。多くの場合、入金をすれば、翌月の引落日に2か月分と遅延損害金が加算されて引き落とされて、事なきを得ます。しかし金融機関に連絡をせずに返せないままだと、今度は「督促状」と記載された郵便物が届きます。これは金融機関が強く住宅ローンの支払いを催促するものです。この時点までに、滞納している金額を返済すれば問題ありません。しかし払えないようなら、この時点までに金融機関に連絡して返済方法の変更などの相談をしましょう。

【2】「催告書」や「期限の利益喪失通知書」が届く

そのまま住宅ローンの滞納を続けていると、今度は金融機関から催告書が送られてきます。催告書は競売などの法的手続きを行う前提となるものです。さらに指定された期日までに支払わない場合は、「期限の利益を喪失する」旨が記載された通知書が届きます。「期限の利益」とは、「住宅ローンを月々分割して返済する権利」です。この権利を喪失すると、自宅を売却するなどして一括で金融機関へ残債を返済することが求められます。

【3】「代位弁済通知書」が届く

「代位弁済」とは、住宅ローンを督促する権利が金融機関から保証会社へ代わるものです。この通知書が来ると、金融機関から保証会社へと督促する権利が代わることになります。

【4】「差押通知書」「競売開始決定通知書」が届く

ここで何もしないと、競売の手続きが進められます。この時点では、本人が自宅を売却するなどして一括して返済できると、もし競売の手続きが始まっていても取り下げてもらうことができます。しかしここでも何もしないと、自宅を差し押さえられて競売の手続きが進められてしまいます。競売にかけられて、買い手がついたら自宅を手放して退去しなくてはなりません。

まとめ & 実践 TIPS

住宅ローンは、「毎月決められた金額」を「毎月決められた期日までに返済する」ことを約束した金融機関との契約です。いわゆる「借金」です。ですから借りたお金は返し続けて完済しないといけません。住宅は、ローン完済するまでは金融機関のものだと思ってもよいくらいです。子育て世代は教育費やお稽古事や食費などいろいろな支出があるでしょう。収入が減って住宅ローンの支払いを滞納しそうだと思ったら、とにかく金融機関に連絡をして、早め早めの対策をとることをおすすめします。

金融庁:https://www.fsa.go.jp/ordinary/coronavirus202001/press.html

全国銀行協会:https://www.zenginkyo.or.jp/topic/covid19-jbamembers/

住宅金融支援機構:https://www.jhf.go.jp/topics/2020.html(2020年6月4日記者発表より)

プロフィール

- 教育費