教育資金を投資で準備するのはアリ? 注意点は?

- 教育費

投資は価格の変動があるため、教育資金を貯めるには向いていないと思う方も多いでしょう。しかし、預金金利が低いこのご時世、投資は増やすという点で期待できます。そのような利点を鑑みると、教育資金の一部を投資で準備するのはアリだと言えます。

とはいえ、数ある投資商品の中で、教育資金として貯めるのならどのような商品がよいのでしょうか。また、どのような点に注意したらよいのでしょうか。

教育資金を準備しようと思った時のポイントと注意点について解説します。

この記事のポイント

運用次第で増える可能性大!

投資は基本的に元本保証がないことを理解する必要があります。その上価格の変動もあり、自己責任のもとで行うことが基本となります。こうしてみると、教育資金を貯めるのには不向きだと思うかもしれません。しかし、ここ最近の大手銀行の預金は低金利が続いています。一方、投資は運用が上手くいけば増える可能性があることが大きなメリットです。

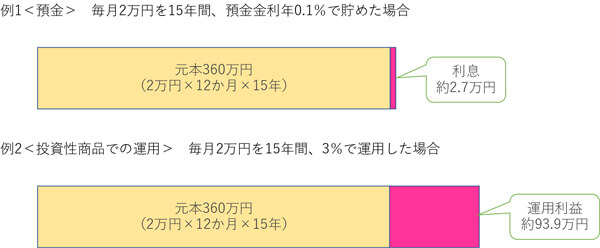

例えば毎月2万円を15年間積み立てていった場合に、預金と運用それぞれ資金がどれくらい増えるかを比較してみると、どのような結果になるのでしょうか。

預金は利息が約2万7千円ついたのに対して、投資で3%の運用が実現できた場合の利益は約93.9万円となります。具体的な数字で確認すると、運用の力を借りることが資産形成において断然有利だということが分かるでしょう。

【預金と運用で資産形成した場合の比較】

教育資金の準備には投資信託が向いている

投資には株式や投資信託など、さまざまな商品があります。教育資金を貯めるにはどのような商品がよいのでしょうか。リスクを抑えるという視点から考えた場合には、「投資信託」が向いているでしょう。その理由は、投資信託は、分散投資の効果が期待できる商品だからです。そもそも投資信託は、投資家から集めたお金を、運用の専門家が株や債券など複数の資産に投資をして、その結果生じた運用成果を投資家に分配する仕組みの金融商品です。つまり、投資信託そのものが「分散投資」されている商品なのです。

分散投資とは?

投資のリスクを抑える方法の一つに「分散投資」があります。例えば資産運用をする際に1つの銘柄だけに集中的に投資をすると、その銘柄の値動きに資産全体が左右されてしまいます。一方、投資先を複数にしておけば、リスクを和らげることができます。こうした分散投資には、投資先を国内の株式や債券だけではなく海外のものなどに分散させる「資産(銘柄)の分散」や、日本・アメリカ・欧州など「地域を分散」させる方法などがあります。

「積み立て」購入で「時間の分散」もできる

さらに、分散投資には、投資する時間(時期)をずらす「時間(時期)の分散」という方法もあります。運用商品は日々価格が変動しているため、いっぺんに購入すると高値でつかんでしてしまう可能性があります。一方、時間(時期)をずらして徐々に購入すればそれを防ぐことができます。

「時間の分散」をする上で効果的なのは、投資信託を毎月1回など、時間をずらしながら「積み立て」で買い付けていくことです。

「長期投資」も大事

長期に保有することを「長期投資」と言います。投資信託は、長期投資をすることで、安定した収益を見込める効果があります。なぜなら、価格が日々変わる投資信託は、短期的に見ると値動きの幅が大きく見えてしまいますが、長期的に見てみると、日々の値動きの幅は緩やかかつ安定的になる傾向があるからです。ただし、途中で売ってしまっては長期投資の効果が薄れてしまうため、日々の値動きはあまり気にしないで保有し続けることが大切です。

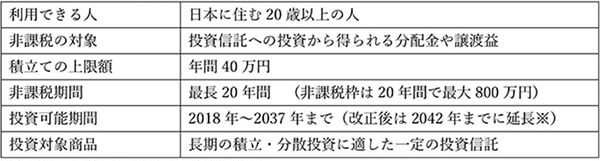

つみたてNISAで準備する方法

このように投資信託は「長期」「積立」「分散」して運用をすることで、投資のリスクを軽減することができます。投資信託を有利に運用できる制度が「つみたてNISA」です。

つみたてNISAは、金融機関で開設したつみたてNISA専用口座の中で、金融庁が指定した投資信託で運用していく制度です。最大のメリットは、本来なら運用益や分配金にかかる税金(20.315%)がゼロ(非課税)になることです。

※出典:財務省「令和2年度税制改正」

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei20_pdf/zeisei20_01.pdf

つみたてNISAは、証券会社などの金融機関で申し込んで始めることができます。運用益に対する税金がかからない点や、金融庁お墨付きの投資信託で運用できる点を考慮すると、つみたてNISAは、教育資金を貯めるのに向いている制度だと言えます。

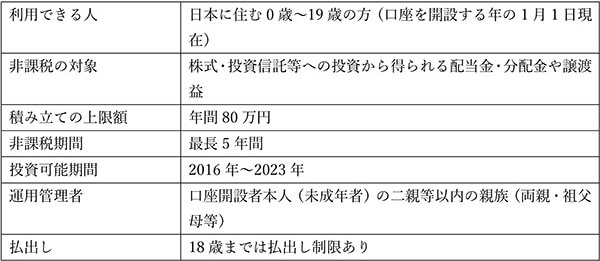

ジュニアNISAの検討は慎重に

一方、つみたてNISAのほかに「ジュニアNISA」という制度もあります。ジュニアNISAは、親や祖父母が運用管理者となって、子ども名義の口座の中で資産形成をする仕組みになっている制度です。ジュニアNISAも、運用益に対する税金はかかりません。

ジュニアNISAは、教育費のための資産形成としては有効な制度かもしれませんが、次の点には注意が必要です。1つは、ジュニアNISAは2023年の投資枠をもって終了してしまうことです。投資は「長期投資」が有効だとお伝えしましたが、その考え方から外れてしまうことを認識する必要があります。なお、ジュニアNISA利用期間中に制度が終わっても、その時点で投資済みの商品は一定の範囲内で20歳まで非課税で保有ができます。

もう1つは、子どもが18歳まで(厳密には3月31日時点で18歳である年の前年12月31日までの間)は、原則払出しができないことです(※)。つまり、推薦入試やAO入試で、早めに入学金の支払いが生じた場合、ジュニアNISA口座で貯めたお金を使えない可能性が生じてくるということです。これらを鑑みると、教育資金を貯めるには、つみたてNISAの方が向いているとも考えられます。

※災害等やむを得ない事情があれば、例外的に非課税での払出し可能

まとめ & 実践 TIPS

繰り返しますが、「投資で教育資金を貯めたい」と思っている方にぜひ覚えていただきたいことは、「長期投資」「積立」「分散」という視点です。また、投資をする際は、「つみたてNISA」などで有利に貯める制度を有効活用しましょう。さらに、教育資金は時期が来ると必ず払わなければならない資金という特性上、投資で準備する割合は、目標額の1~2割くらいとして、最大でも3~4割以内に留めていくことをお勧めします。

プロフィール

- 教育費