ピンチを乗り切る家計の立て直し方

新型コロナウイルス感染症拡大の影響により収入が減り、家計がピンチに陥っているご家庭が増えているのではないでしょうか。そんな時まずは、政府の主導で実施されている緊急対応支援策の中で使えるものに頼ることと同時に、家計そのものを見直して立て直していくことが得策です。

今回のコラムでは、そのようなご家庭の皆さんのために、「新型コロナウイルス感染症に関する緊急対応策支援策」をご紹介するとともに、今すぐにできる「家計の立て直し方」や、万一の時にでも困らないお金の備えについても言及します。

今使えそうな緊急対応支援策をチェック

先述の通り、政府等では「新型コロナウイルス感染症に関する緊急対応策」(一覧表参照)としてさまざまな支援策を用意しています。

たとえば子どもを持つ親を対象に、子どもの学校が臨時休校したことで仕事を休まざるを得なくなった場合に受けられる「新型コロナウイルス感染症による小学校休業等対応支援金」、休業等で学費が払えなくなった場合に利用できる「給付型奨学金」など。そのほか、子育て世帯への臨時給付金として、児童手当を受給している世帯に児童1人当たり1万円を上乗せする案なども検討されています。

さらに現在、政府の緊急支援策として国民1人当たり10万円が給付される予定となっています。

個人で利用できる給付や猶予に関する支援策をご紹介しますので、参考にしてみてください。なおこれらの情報は、日々更新されるため、申請についての詳細は各省庁もしくは事業者ごとのウェブサイトをご確認ください。

| 支援策 | 概要 | 申し込み窓口 | |

| 給付 | 子育て世帯への臨時特別給付金 | 児童手当を受給している世帯に対して、児童1人当たり1万円を上乗せ | 詳細は今後公表予定 |

| 新型コロナウイルス感染症による小学校休業等対応支援金 |

・ 小学校等の臨時休業に伴い、子どもの世話を行うために契約した仕事ができなくなった個人で仕事をする保護者

・ 2020年2月27日から6月30日までの間に、就業できなかった日、1日当たり4,100円が支給

|

申請方法などは厚生労働省のウェブサイトを参照 | |

| 住居確保給付金 | 新型コロナウイルス感染症の影響で家賃が払えない一定の要件を満たした人に支給。原則3か月(最長9か月)。支給額は地域によって異なり、東京都23区の場合は、単身世帯5万3,700円、2人世帯6万4,000円、3人世帯6万9,800円。 | 地域の自立相談支援機関 | |

| 特別定額給付金 | 国民1人当たり10万円給付 | 郵送やオンライン | |

| 持続化給付金 |

・ フリーランスを含む個人事業者などを対象に、100万円を支給。※昨年1年間の売上からの減少分が上限

・ 売上減少分の計算方法

前年の総売上(事業収入)—(前年同月比▲50%月の売上×12か月) |

中小企業 金融・給付金相談窓口 0570ー783183(平日・休日9:00~17:00) |

|

| 猶予 | 公共料金(水道・下水道、NHK、電気、ガス及び固定電話・携帯電話)の支払い猶予 | 家計の急変で使用料の支払いが困難な場合に、支払いの猶予などが受けられる | 水道は最寄りの水道局それ以外は、各事業者 |

| 社会保険料の徴収猶予 | 国民健康保険と介護保険の保険料について、徴収の猶予が受けられる | 各自治体 | |

| 生命保険や損害保険の保険料の払い込み猶予 | 生命保険や損害保険の保険料の払い込みが困難な契約者に対して猶予が受けられる | 各保険会社 | |

| 奨学金 | 減額返還や、返還期限猶予が利用できる | 日本学生支援機構 | |

| 住宅ローン | 事前に住宅ローンを借りている金融機関に相談することで、返済期間の延長や、一定期間の返済額軽減に応じてもらえることもある | 各金融機関 | |

| 免除 | 国民年金保険料の失業等による特例免除 | 失業、事業の廃止(廃業)または休止の届出を行っている方など、一時的に国民年金保険料を納付することが困難な人対して免除が行われている | 各自治体または近くの年金事務所 |

| 国民健康保険料の減免措置 | 次の(1)か(2)のいずれかに該当する世帯 (1)新型コロナウイルス感染症により主たる生計維持者が死亡しまたは重篤な傷病を負った世帯全部 (2)新型コロナウイルス感染症の影響により、主たる生計維持者の事業収入、不動産収入、山林収入または給与収入の減少が見込まれ、一定の要件を満たす世帯 |

各自治体 | |

| 貸付 | 緊急小口資金(特例貸付) |

・ 対象は休業等で収入が減ってしまい、生計維持のための貸付けを必要とする世帯

・ 貸付上限額は、学校等の休業、個人事業主等の特例の場合は20万円、その他は10万円。無利子、保証人は不要

|

市区町村の社会福祉協議会 |

| 総合支援資金(特例貸付) |

・ 対象は収入減や失業などで生活が困窮し、日常生活の維持が難しくなっている世帯

・ 2人以上世帯は月20万円以内、単身世帯は月15万円以内

・ 貸付期間は原則3か月以内

・ 無利子、保証人は不要

|

||

| 契約者貸付 | 貯蓄性のある保険(終身保険、個人年金保険など)の加入者が契約者貸付けを利用すると、無利子で借り入れ可能 | 各保険会社 |

支援策を利用する際に注意したいこと

このような支援策を受けるには、自分で申請する必要があります。さらに申請には、申請期限もあります。条件を確認して、申請漏れのないようにしたいものです。

また、緊急対応支援策の中には、「貸付」も含まれていますが、貸付はいずれ返さなければならないものです。家計の中では、可能な限り「給付」や「免除」など、返済不要の支援策の利用を優先させ、それでも家計運営が厳しい場合に「猶予」や「貸付」を利用することが、将来の返済負担を減らすことにつながることを覚えておきましょう。

今すぐできる家計の立て直し方

ここからは、今すぐにできる家計の立て直し方について、要点ごとにご説明します。

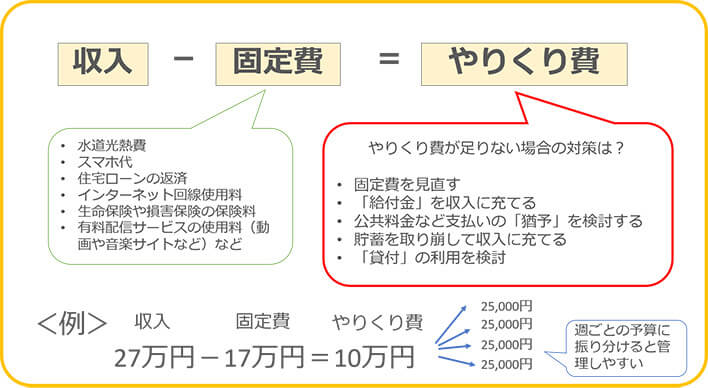

ポイント1:やりくり費を計算して対策を講じる

収入が減ってしまうと、大きく影響を受けるのはやりくりするお金(「やりくり費」)ではないでしょうか。まずは向こう1か月分の「やりくり費」を見積もってみて、状況に合わせて対策を講じていきましょう。

「やりくり費」が少なかった場合の対策として合理的なのは、「収入を増やす」、もしくは「固定費を減らす」ことです。

たとえば「収入を増やす」には、給付金を受給することや、貯金を取り崩すことなどで対応できます。

「固定費を減らす」ために今すぐにできることは、電気ガス水道の無駄遣いをやめる、有料の配信サービスを解約する、新聞の購読を当面見合わせる、行かなくなってしまったお稽古事やスポーツクラブを退会する、不要な保険を解約することなどが考えられます。

一方、実は固定費を減らすのに効果の高い方法は、スマホを通信料の安い業者に乗り換える、住宅ローンを金利の低い金融機関に借り換えるなど、支出の大きな項目を見直すことなのです。手続きに時間はかかりますが、やってみる価値はあります。

それでも「やりくり費」が足りない場合は、普段行っている貯蓄を中断して、その分を生活費に充てることや、緊急小口資金(特例貸付)や保険会社の契約者貸付といった「貸付」の利用を検討するとよいでしょう。

ポイント2:「やりくり費」は週ごとに振り分けてその範囲内で生活する

1か月分の「やりくり費」がわかったら1週間当たりの予算に振り分けてみましょう。いきなり1か月分のまとまった額でやりくりしようとすると、半月も経たないうちに使い切ってしまう可能性があります。それに対して、週単位に予算を振り分けた場合は、1週間という短い期間でのやりくりとなるため、結果的に支出の管理がしやくなります。

ポイント3:全体のお金を家計簿で「見える化」する

今まで家計簿をつけたことがないかたは、これを機につけてみることをおすすめします。

この時期、食費や医療費、日用品費が増えたことで家計負担が増えたと感じている人や、家にいる時間が長くなったことや自炊が増えたことで、電気、ガス、水道の使用料が増えたご家庭も多いと思います。

一方では、外出制限が影響し、外食費、旅行費などの娯楽費、交際費が減っている場合もあります。家計の支出が増えたかどうかは、すべての出費を確認しないと明確には判断ができません。支出全体を見渡すには、家計簿がうってつけのツールとなります。家計簿で家計全体のバランスを考えて、支出の管理をすることが大切です。

また、家計簿をつけることは、支出を抑える効果が期待できます。支出を「見える化」することが、抑制効果につながるのだと思います。家計簿は手書きでもスマホアプリでも、自分が使いやすいものでOK。家計簿をつけるのが苦手な人でも、少なくても元の家計に戻るまでは、家計簿を続けてみるとよいでしょう。

生活を守る緊急資金を備えておく

最後に、今後の参考として、万一の時に困らないためのお金の備え方についてご紹介します。今回の新型コロナウイルス感染症だけではなく、失業や病気など、生活を脅かす不測の事態は、これからも起こり得る可能性は十分にあります。

そんな事態に備えて、普段から緊急資金を備えておくことをおすすめします。生活費の6か月から1年分くらいのお金を緊急資金として備えておくことが理想です。確実に確保しておくために、生活費を出し入れする銀行口座とは別の口座にためておきましょう。

緊急資金はいざという時の助けとなりますので、ぜひ実践してみてください。

(筆者:小沢美奈子)

プロフィール