何が起こってもあわてない、家計の『お金3分法』とは?

新学期が始まり、学費や習い事などの教育費がこれまでと変わるご家庭もあるでしょう。また思いがけない出費もあるかもしれません。何か起こった時にあわてないで済むように、常日頃から家計の管理をしておくことは大切です。今回は、家計を管理する際に知ってほしいお金の基本知識をお伝えしたいと思います。

家計を3つに分けて管理しよう

「ポートフォリオ」という言葉をご存じでしょうか。

「ポートフォリオ」とは、書類を分けて入れる紙入れのことです。お金の用語で使う時は、お金を分けて整理することを言います。お金の色分けですね。分けることにより、家計を管理しやすくなります。

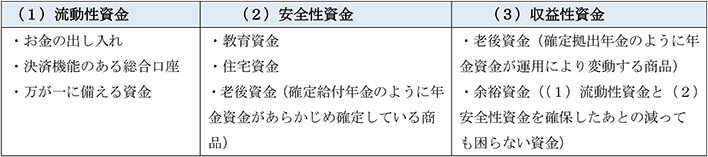

いろいろな分け方がありますが、その1つに「マネーポートフォリオ」があります。(1)流動性資金、(2)安全性資金、(3)収益性資金の3つに分ける方法です。これを「お金3分法」といいます。

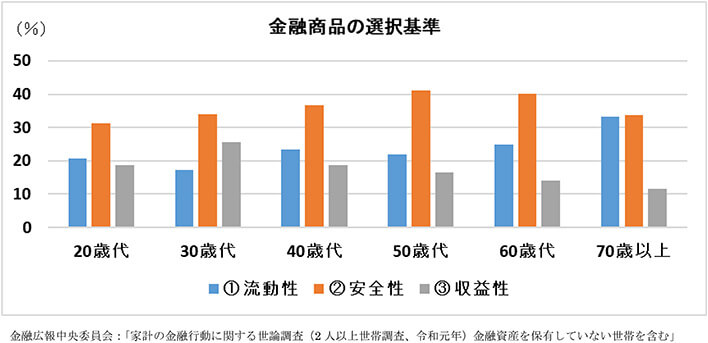

上表は、世帯主の年代別における金融商品の選択基準を、(1)流動性資金、(2)安全性資金、(3)収益性資金の3つに分けて比較した表です。それぞれの特徴を見てみましょう。

(1)流動性資金

日常生活の出し入れに使う資金です。現金と金融商品を、少額から自由に代えられます。お財布代わりと言っていいでしょう。給与の振り込みや光熱費の引き落としなどの決済サービスにも利用できます。

その他、稼ぎ手の病気や失業、死亡などの緊急時に備える役割があります。備える資金として、どのくらいの金額が目安かというと、人により異なりますが、1か月の生活費の半年分~1年分くらいです。たとえば、1か月の生活費が20万円の人は、120万円~240万円ですね。生活の立て直し資金と考えればいいでしょう。

必要な時には、「○○金融機関の○○口座のお金を引き出す」というように、他の金融商品と区別して管理しておけば、イザという時にあわてません。ちなみに、住宅購入時の頭金の額を決める際に、「すべての貯蓄を頭金に充てると、何か起こった時に心配です。いくら残したらいいのでしょうか?」という質問をよく聞きます。そんな時は、この口座の資金が備える資金となります。

いつでもすぐに出せる資金ですから、流動性のある元本保証の商品がいいでしょう。預ける商品としては、普通預金や通常貯金、定期預金や定額貯金などの元本保証の商品が適しています。手元資金として家に置いているタンス資金も含まれます。また個人向け国債は、1年経過後は中途解約が可能です。1年おける資金であれば、元本保証の商品と同じになるため、流動性資金に適しています。

(2)安全性資金

上表にもあるように、(1)流動性資金、(2)安全性資金、(3)収益性資金の3つの中で、常に比率の高いのが安全性資金です。子育て世代の財産づくりの基本は、毎月の積立です。流動性資金で意識してためて、安全性資金で積立をして財産をつくっていきましょう。「ためては積立て、ためては積立て」ですね。

積立の目標が、教育資金なのか、住宅資金なのか、老後資金なのか、何年先にいくら必要なのかによって、預ける商品が異なってきます。たとえば、教育資金の代表的な商品には、学資保険がよく知られています。住宅資金には、元本550万円までは利息が非課税の財形住宅貯蓄があります。老後資金には、公的年金や企業年金(確定給付年金)、財形年金貯蓄、社内預金などがあります。

このように、目的別に預ける商品を決めておくと、管理がしやすくなります。目的のある資金です。「使ってしまってなくなった」ということのないように、簡単には引き出しにくい商品に預けておくといいですね。

(3)収益性資金

上表の収益性資金の中で、最も比率が高い年代が30歳代です。これは老後まで時間があるので、時間が味方をして価格変動リスクを軽減できるからです。少しでも利回りがよく、将来の値上がりが期待できる商品に預ける練習ができるのも30代だからこそです。少しずつ投資に慣れると、経済感覚や金融知識を身につけることができます。

収益性資金の商品としては、企業年金(確定拠出年金)、イデコ、NISA、株式、投資信託、外貨建て年金保険などさまざまな商品があります。企業年金(確定拠出年金)やイデコは、「元本確保型」と「元本変動型」があります。「元本変動型」は運用成績によって大きく変動する可能性があり、元本保証の商品ではありません。1年に1度は必ず運用報告書を見て、預けた元本が増えているのか、減っていないかを定期的にチェックしましょう。減っている場合には、その理由を知るように心掛けましょう。チェックすることにより、知らないことがわかったり、金融知識や投資経験が身につきます。

収益性資金は、40歳代から比率が下がり、少しずつ流動性資金へとシフトをしていることが特徴です。特に70歳以上は、収益性資金の比率は最も低くなっています。70歳以降の収益性資金は、流動性と安全性の資金を確保したあとの余裕資金であることが大切です。減っても生活に不自由なく、ストレスを感じない余裕資金であることと心得ておきましょう。

運用は必ずしなければいけないの?

「運用は必ずしなければいけないのですか?」という質問を受けることがあります。年代や個人によってリスク許容度は異なります。リスク許容度とは、どのくらいマイナスになっても受け入れることができるかという度合です。たとえば、へそくりで運用していた資金が減ってしまい、夜も眠れずに1人でクヨクヨ悩むようなストレスになるのなら、運用はやめておいたほうがいいでしょう。ただ、会社で加入している企業年金の確定拠出年金は、主に投資信託で運用されています。運用の商品は、時間が経過すると運用成績も変わってきます。運用報告書を定期的にチェックして、ポートフォリオの配分を点検しましょう。

いずれにせよ、家計管理は、預けている金融商品の内容を把握しておくことが大切です。見直してもしくみがよくわからない商品は、再度説明を聞きましょう。それでもよくわからないようなら、ポートフォリオに含めないことをオススメします。

出典:金融広報中央委員会:「家計の金融行動に関する世論調査(2人以上世帯調査、令和元年)、金融商品の選択基準(金融資産を保有していない世帯を含む)、表12」

https://www.shiruporuto.jp/public/data/movie/yoron/futari/2019/19bunruif001.html

プロフィール