共働き家庭の家計は楽になる?

人材不足が叫ばれる中、人材確保のために、高齢者や女性、外国人の活躍が喫緊の課題となっています。

そんな中、女性の有業率が過去最大になりました。人生100年時代と言われていますから、女性も含めてみんなができるだけ長く働くという点では賛成です。

ただ、働けば自動的にお金がたまると思うのは間違いです。働くときに覚えておきたい賢い家計の運営方法について考えてみましょう。

Ⅿ字カーブは昔の話

昔から、日本女性の就業の形はⅯ字を描くと言われていました。独身女性は結婚して家庭に入り、その後出産してしばらく子育てに専念する、そして、子どもが少し大きくなって手が離れて空いた時間で、パートなど短時間の就業を始める、その結果、真ん中の30代40代の女性の有業者の人数が落ち込みます。

その女性の就業状態の形をM字と言っていたのです。

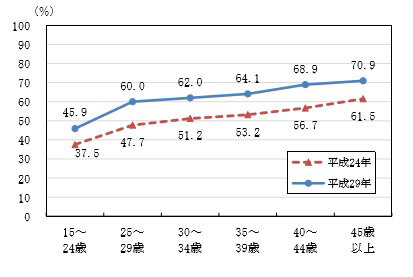

ところが、最近Mの真ん中の落ち込み部分が少なくなってきています。総務省の2017年就業構造基本調査のデータを見ると、2012年と比較した2017年では、育児をしている女性の有業率は、すべての年齢階級で上昇しています(参照:下記表1)。

今は、産前産後の出産手当金や、育児休業を1歳まで、もしくは2歳まで取得しつつ、育児休業給付金を受給することで一定の収入が確保できることを知った女性が、子どもを出産しても「辞めるのはもったいない」と、仕事を続ける傾向になってきたようです。

老後はもはや公的年金だけでは暮らせないということを考えれば、男女とも、とりあえず「長く働く」ことを前提としてライフプランを計画するべきでしょう。

働けば支出も増える?

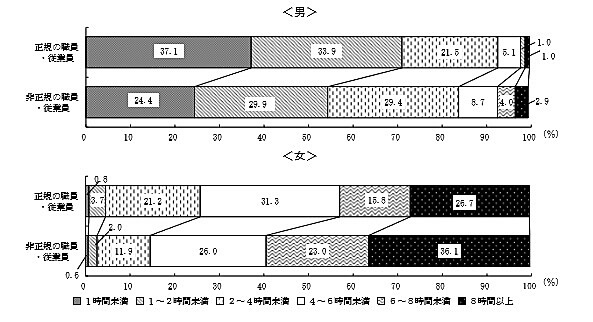

子育てしながら働くというのは非常に大変です。先ほどの調査には、もう一つ興味深いデータが掲載されています。下の表2は、育児をしている雇用者について、1日あたりの家事・育児時間別の割合を、男女雇用形態別に見た表です。

これによると、男性の正規の職員・従業員では1時間未満が37.1%と最も多く、一方、女性の正規の職員・従業員は4から6時間未満が31.3%と最も高いのです。

こんな状態が続けば、女性の産後の体調が悪かったりして医療費がかかる、家事が大変で外食やお惣菜の購入が増えるなど、働き出したことで、かえって支出がかさむということがあり得ます。ただでさえ子どもがいる家庭では、高い保育料が家計の中でかなりの比重を占めます。

今年、消費税増税と3歳から5歳の保育料の無償化が予定されていますから、軽減税率をうまく使って食費を節約する、安くなった保育料は将来の教育費のための貯蓄に回すなど、忙しい中でも、いかに支出をコントロールするか、使わないといけない時は使う、節約できる時にはちゃんと節約して、貯蓄できる時を逃さない、というメリハリを考えておかないと、収入が多くなっても貯蓄に結びつくとは限らないのです。

お財布2つで気を付けたいこと!

共働き家庭の場合、それぞれが財布を持ち、例えば、子どもの保育料は父親、習い事は母親、住居は父親、水道光熱費は母親など、分けて負担しているご家庭をよく見かけます。

そうなると、自分が管理している各自の経費はわかっているのに、相手が管理している支出については、あまり関与していないということがよくあります。

以前、夫婦それぞれが住宅ローンを負担しているのに、妻はせっせと繰上げ返済をして、途中で利子が安い住宅ローンに借り換え、順調に残高を減らしていっているのに、夫は最初借りたローンを月々返済するだけで、何の工夫もしていないご夫婦を見たことがあります。保険の見直しもされていませんでした。

本当は、子どもが大きくなるにつれ、必要保障額は減りますので、保険料も安くなります。家計は個別の収入と支出を管理すればよいのではなく、家族の収入と支出をすべて合計して管理しておかないと、損をすることがあります。

独身の時には、手元にあるお金を使うだけ使うことも珍しくありませんが、家族がいれば、家族全体のライフイベントに経費がかかります。計画的に管理をしておかないと、気がつけば老後資金がたまっていないなど、大変なことになります。

長期で準備するべき老後資金は、個人型確定拠出年金(イデコ)などで、30代後半できれば40代の後半までに始めましょう。

また、共働きを始めるなら収入が増えますので、これまで月々支払っていた生命保険料などを年払いにして、少しでも保険料を節約するなど、お金があるからこそできることをしましょう。

「扶養の範囲で働く」ことを前提に働く方もいらっしゃいますが、できるなら正規職員を目指していただければ、しっかりと老後資金もためられることでしょう。政府がモデルケースとして提示している年金の形は、40年間サラリーマンの夫と専業主婦の夫婦の年金です。各自がしっかりと年金を積み立てていけば、この前提は変わります。

働いて収入があっても「自動的に貯まる」わけではありません。収入が多くなれば、自然に支出が増えますが、その分締められるときには締めるという心がけを持ちたいものです。

表1出典:平成29年就業構造基本調査

表2出典 : 平成29年就業構造基本調査

プロフィール