2019年、子育て世帯の教育負担は軽減されるのか

幼児教育無償化と高等教育無償化のニュースが流れました。子どもの費用を援助してくれるのであれば、「子どもの教育費のために貯蓄は必要ではない」「学資保険に加入する必要はないのかしら」なんて思った方もいるでしょう。

今回は、この改正による影響も考えた子供の教育費の準備方法をどうすればよいのか考えてみます。

まずは制度の内容を知っておこう

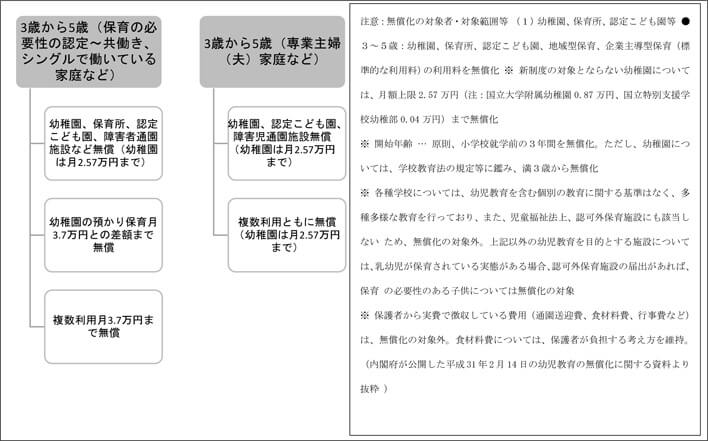

幼児教育無償化では、3歳から5歳までの間(正確には、小学校就学前の3年間)、原則として所得にかかわらず、全世帯の保育料が無償となります。ただ、共働き世帯やシングルで働いている家庭、専業主婦(夫)世帯のどれに該当するかということと、幼稚園や保育所、認定こども園に預けるか、ベビーシッターに預けるかなど、どこに預けるかの区別により、無償化の範囲が変わります(以下参照。筆者作成)。

また、0歳から2歳児についても、同様の考え方で無償化の対象となりますが、対象は住民税非課税世帯です。ですから、「無償化」と言ってもすべての費用が無料になるとは限らないことは覚えておいていただきたいものです。

また、下表のように、保育先が旧制度か新制度の幼稚園のどちらかによっても、無償化の範囲が異なります。「無償化=子どもの保育料がタダ」とは思わないでください。

次に高等教育無償化ですが、「返済不要の給付型奨学金」と「授業料等減免制度の新設」という支援の方法が二段構えで、それぞれ所得の要件や学力の要件などが定められています。現行の奨学金制度にも学力の要件があるものもありますが、今回は、入学後に一定の成績を修めることができなければ、対象から外されるという点が特徴であり、さらに、収入の要件もありますから、対象となるかたは限られるでしょう。

子どもの教育費の不安にまどわされない

まずは、2018年2月14日に公開された「教育費負担の実態調査」(日本政策金融公庫)の金額をご紹介します。高校卒業後の入学先別に見た、卒業までに必要な入在学費用の累計(年間平均額の累計)は、一番安い高専・専修学校・各種学校では561.7万円、一番高い私立大理系では1045.9万円だそうです。こんなに高いのかとびっくりされるかたも多いでしょうが、それよりも、このデータについて注目すべき点があります。 高校入学から大学卒業までに必要な入在学費用を、教育ローン利用の有無で比較すると、ローン利用の無い世帯で930.5万円、ローン利用のある世帯で1004.5万円。結果として、74万円ほど教育ローンを借りている世帯のほうが、費用負担が多くなっているのです。

ソニー生命が発表した「子どもの教育資金に関する調査2019年」によると、教育費に関する不安は、「教育資金がどのくらい必要となるかわからない」「収入の維持や増加に自信がない」「消費税10%への増税」3つが大きな理由となっているそうです。 子どもにいくら教育費がかかるかわからないだけに、不安感を持つ家庭が多いのは事実です。ただ、3つめの消費税10%は、未就学児の保育料の給付、そして高等教育費の就学援助や返済不要の給付型奨学金の創設の財源となっているので、不安とばかりはいえません。幼児期の保育料が無償化になると、その分を貯蓄することが可能となります。もし、月3.7万円まで無償化となるご家庭であれば、3年間で貯蓄できる金額は、133.2万円。大学の入学金と半期の授業料を納入できるに足る金額となりますので、大学入学時に教育ローンなどに頼る必要はなくなります。いくらになるかわからないまま、とりあえず「ローンを借りる」ということはしないようにしたいものです。

メリット・デメリットを忘れないで

子どもの教育費の準備方法としては、「学資保険」「積み立てNISA」など、いくつかの方法がありますが、毎月一定額を貯蓄することが教育費の準備方法の王道です。貯蓄できないと言わず、まずは、毎月○○万円を必ずためることを決めることです。「先取り」することが貯蓄の基本といえます。

では、それぞれのメリット・デメリットを見ていきましょう。

メリットは、「決まった金額を自動的に積み立てられること」と「決まった時期に受け取れること」の2点です。

学資保険に加入する意味は薄れてきているというかたは確かにいらっしゃいます。「株のほうがたくさん利益をあげられる」「保険に加入して、途中で解約し、解約返戻金を教育費にあてればいい」など他の選択肢をすすめられたかたもいらっしゃるでしょう。

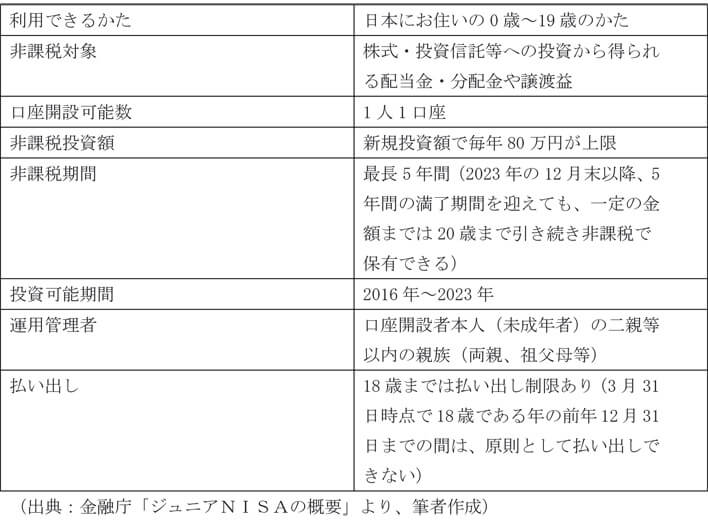

投資をして教育資金の準備に充てたいという方は、ジュニアNISAの利用をするといいでしょう。通常、投資をすると、利益には20%の税金が課税されますが、5年の非課税期間がありますから、その間に購入した株式や投資信託等が値上がりした後に売却した時や、配当金を受け取った場合に、いずれも非課税というのは大きなメリットです。

ただし、投資には失敗するリスクもあることは覚えておくべきです。大学進学のための準備は長期戦です。ただし、決まった時期に支払う必要があるお金ですから、もし入学金などを支払う時点で、投資で損が出ているのであれば、売却をためらう理由になります。投資はしっかりとした知識に基づいてすることが必須となります。

ジュニアNISAの特徴を以下に挙げておきます。

今回、幼児教育無償化は2019年10月1日、高等教育無償化は2020年4月1日にそれぞれ施行されます。(注)

時代によっていろいろな制度や法改正が行われますが、教育費の準備方法は、あくまでも「計画的に」「コツコツ」準備することが、遠回りのように思えますが、一番確実なのです。安易にローンに頼って、費用が大きく膨れがちにならないように心がけることが大切でしょう。

注:幼児教育・保育を無償化する子ども・子育て支援法改正案は、閣議決定されていますが、3月12日から衆議院本会議で審議入りするため、最終的に10月の改正時には、上記の内容に修正が入る可能性があります。このコラムの内容は、平成30年12月28日、政府による「幼児教育・高等教育無償化の制度の具体化に向けた方針」に基づいて執筆されています。

プロフィール