消費税10%の影響 住宅購入はするべき?しないべき?

消費税10%による住宅ローン減税が3年延長

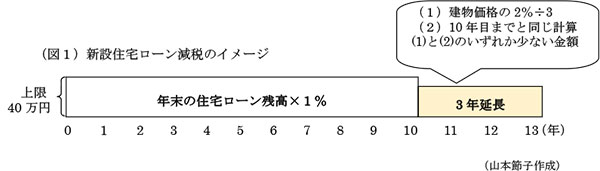

2019年10月1日から、いよいよ消費税が8%から10%に上がります。それにともない、住宅ローン減税の期間が現行10年から13年へと3年間延長されます。

その詳細を見てみましょう。

住宅ローン減税とは、自宅を購入して住宅ローンを組んだ場合、年末のローン残高の1%(年間最大40万円、長期優良住宅は50万円)が、所得税などの税額から10年間差し引かれるものです。

新設の住宅ローン減税は、消費税が10%に上がる2019年10月1日から2020年末までに契約して入居する住宅が対象。10年目までは現在と同じ計算方法ですが、11年目からは、減税額の計算方法が変わります。「建物価格の2%分を3等分にした金額」と「10年目までと同じ計算」のいずれか少ない金額を減税します。

例えば3,000万円の建物の場合、10年目以降は毎年20万円(=3,000万円×2%÷3)となります。また年末の住宅ローン残高が2,500万円の場合、25万円(2,500万円×1%)です。これにより、その年は20万円(=20万円<25万円)が住宅ローン減税となります。

そもそも土地は非課税ですが、事業者から購入する建物には消費税が課税されます。この新設住宅ローン減税は、消費税増税前の駆け込み購入や増税後の反動減を抑える狙いがあります。

そのため、消費税の増税前と後と住宅購入はどちらがお得かというと、この制度により、消費税がアップされるからといって、その前に急いで購入する必要はなさそうです。

それより、「住宅を購入するべきか?しないべきか?」の選択のほうが悩ましいと言えます。

そこで、次項では、賃貸と購入のメリット・デメリットを比較してみましょう。

賃貸と購入のメリット・デメリット

バブル崩壊前の土地価格が上昇していた時代は、「できるだけ早く住宅を購入して、自分の資産をつくることが蓄財のポイント」と言われていました。

ところが、最近は、土地の価格が下落している地域、下落がストップしている地域、都心の人気エリアでは上昇している地域とさまざまです。少子化だからいずれは下がるだろうと住宅購入を待っている人、一生賃貸のほうがよいという賃貸派も多く見かけます。

このように賃貸派と購入派と意見がわかれているのが現状です。

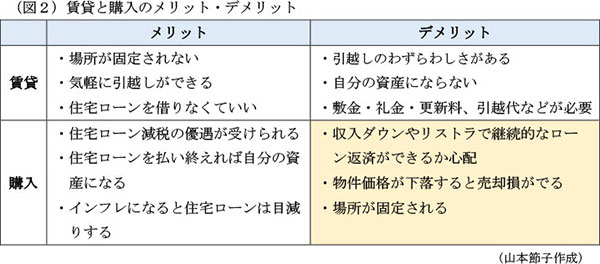

上図の購入のデメリット欄を見ると、おもに「住宅ローンを払い続けられるか不安」と「物件価格の下落による売却損の不安」が挙げられます。

つまり、住宅購入に欠かせないことは、

・頭金をしっかり貯めて住宅ローンをなるべく少なくすること

・繰り上げ返済の余裕ある資金計画であること

・値下がりの低い資産価値のある人気エリアであること

が物件選びの大きなポイントといえるでしょう。

かりに物件価格が下落しても、その下落分と賃貸の支払い累計額が同額以下なら、購入しても気持ちがラクというものです。

子育て世代の住宅購入その他の5つのポイント

住宅を購入する際のその他のポイントを見てみましょう。

(1)長く住めるエリアかどうか

あなたや配偶者の実家の近く、職場の近く、交通の便や買い物が便利、子育てをしやすく住みやすい環境、保育園(幼稚園)や小学校の選択、自治体の子育て支援、子どもが多いなど、「ここなら長く住み続けられる」というエリアかどうか検討しましょう。

(2)転勤や転職の可能性がなく、当分の間固定した場所に住み続けられるかどうか。

働き方や生活スタイルの変化が当たり前の時代になっています。ご家族のライフプランを今1度話し合いましょう。

(3)将来、両親と同居や近居の可能性はどうか

(4)会社の住宅ローンの支援制度や社宅制度などの福利厚生を利用できるかどうか。会社の社宅制度を利用できるなら、その間は蓄財に励むことができます。

(5)祖父母からの住宅取得贈与制度を利用できるかどうか

上記のように、ご家族のライフスタイルによっても賃貸と購入の決め手は変わるでしょう。

住宅は高い買い物です。

購入するなら、それなりの準備が必要です。

初めて行ったモデルルームが気に入り、無性にほしくなって衝動買いをしてしまい、あとで「しまった!」と後悔する話はよく聞きます。そんなことがないように、住みたいエリアを決めて1年くらいは物件を見る目を肥やしてください。

そして、資金計画を立てて、頭金を貯めながら、物件選びの選定眼を磨いてください。

そうすると、きっとご家庭にあった住宅が見つかります。

(筆者:山本節子)

出典:平成31年度税制改正大綱

https://jimin.jp-east-2.storage.api.nifcloud.com/pdf/news/policy/138664_1.pdf?_ga=2.115367750.1719362884.1546823662-1837978721.1546823662

プロフィール