人生100年時代で考える教育費

厚生労働省の平成28年簡易生命表によると、男女それぞれ10万人の出生に対して90歳まで生存する人の割合は、男性が25.6%、女性が49.9%に上ります。

まさに100年を前提に、人生を設計する時代になっています。

そこで、これまでとは何が変わり、どのような対処が望ましいのか、教育費が必要な子育て世代の家計から考えてみたいと思います。

単線から複線への変化

社会の成熟に伴い、寿命が延び、高学歴化が進んでいます。そのため、結婚・出産も、晩婚・晩産化傾向にあります。このようなライフスタイルの変化は、人生の三大資金の準備においても少なからず影響を与えています。

それは、これまでの住宅資金→教育資金→老後資金を順番に準備する「単線」から、それぞれを同時並行で準備する「複線」へのシフトを意味しています。

単線の時代は結婚・出産が早い分、子どもが小学校低学年ぐらいまでの間に住宅購入の頭金を作り、中学生頃から教育資金の割合を徐々に増して、末子が社会人になった後に老後資金を貯める時間がありました。

しかし、複線の時代では、結婚・出産後は住宅資金と教育資金をダブルで貯め、教育費がかかり続ける中で老後資金の準備も必要になります。

希望すれば長く働ける時代になるとは言え、高学歴化によって増えた子どもの教育費が、家計にのしかかります。

年間支出を平準化する

人生の三大資金の中で、教育資金の特徴は、一般的に子どもの生まれた時期の17~18年後にピークが来て、数年間は高額な支出が続くことです。しかも、子どもの人数分の費用がかかるので、あらかじめ支出がピークとなる時期や期間、重複の可能性を把握して準備することが重要になります。

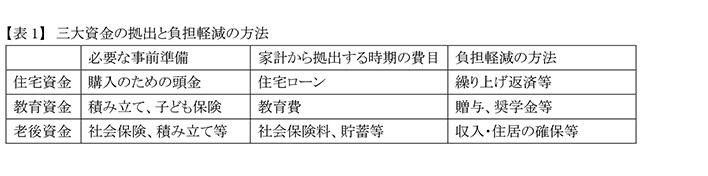

【表1】は、「住宅」「教育」「老後」の三大資金それぞれについて、必要な事前準備、家計から拠出する時期の費目、負担軽減の方法をまとめたものです。

住宅を購入する場合、すでに購入して住宅ローンが始まっている場合は、教育費のピーク時の家計に負担がかかり過ぎないよう、頭金を増やす、早めに繰り上げ返済をするなどで、支出の平準化を図りましょう。また、持ち家にこだわらず、家族の人数やライフスタイルに合わせて住み替えやすい、賃貸を選ぶという考え方もあります。

一方、老後資金は寿命の延びとともに確実に負担が増えるため、さまざまな方法で準備をしていく必要があります。社会保険と税制優遇のある金融商品などを基本に、できるだけ長く収入を得られるような働き方や費用負担の少ない住居の確保などを、長期的な視点で考えていきましょう。

高校・大学でかかる教育費の拠出方法

日本政策金融公庫が高校生以上の子どもを持つ保護者に行った、平成29年度「教育費負担の実態調査結果」によると、高校入学から大学卒業までに必要な費用(*)は、子ども1人当たり935.3万円という結果でした。高校卒業後の入学先別にみると、国公立大学は741.3万円に対し、私立大学は文系で976.2万円、理系で1045.9万円に上ります。

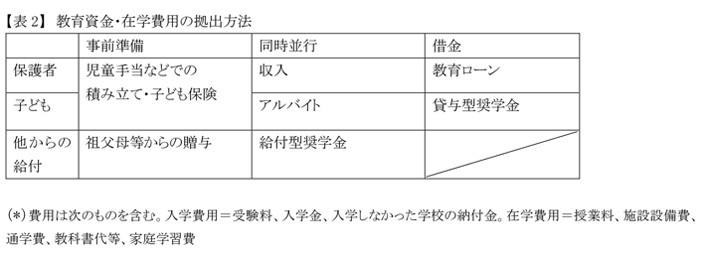

高校・大学で1人1,000万円の費用がかかる現状において、拠出の方法をまとめたものが【表2】です。

高校までの教育費は家計の中で賄い、大学等に進学後は、家計費と準備した資金では足りない部分の手立てを考えておくことになります。

例えば、居住の自治体や進学する大学独自の給付型奨学金を受けられないか調べる、大学生の子どもにアルバイト収入で教材費などを受け持ってもらうなどです。祖父母から孫への学費等の贈与を受けられる場合は、一括贈与の特例(平成31年3月30日まで)や年間110万円までの贈与が利用できます。借金にはなりますが、必要最少限に留めるなら、教育ローンや貸与型奨学金という手段もあります。

同時進行のシステム作り

教育資金の準備は、子どもが誕生してからの17~18年間に、コツコツ貯めていくことが基本です。児童手当の振り込み専用口座を作り、全額を将来の教育費として、子ども一人ひとりに積み立てましょう。それだけでも、15年間で200万円程度の資金を作ることができます。

これとは別に、1年で10万円を目標に積み立てをすれば、月額8,300円程度で10年間にもう100万円が積み増しできます。どの子にも同等の資金を準備できるよう、ボーナスのある家計なら、ボーナス毎に5万円の積み立てで別に100万円を。夫婦共働きなら、それぞれが積み立てることで、もう100万円が可能かもしれません。

教育資金をはじめ長期の人生設計において、データなどで目安額を知ることは大切ですが、「どこまで準備するか」を決めることで、目標額が定まり、準備に取り組みやすくなります。人は不確定なことに不安を感じます。我が家でできるのはここまで、と示す勇気も大切です。

厚生労働省平成28年簡易生命表 該当部分

http://www.mhlw.go.jp/toukei/saikin/hw/life/life16/dl/life16-03.pdf

日本政策金融公庫 平成29年度「教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_h29.pdf

プロフィール