統計を正しく読んで、教育資金の不安解消につなげる

教育費の心配は、「いつ」「いくら」かかるのか、よくわからないということと、どのように準備すればよいのかわからないという2点に尽きます。

教育費の心配は、「いつ」「いくら」かかるのか、よくわからないということと、どのように準備すればよいのかわからないという2点に尽きます。

準備方法は、「いつ」「いくら」かかるのかがわかれば、選択肢は絞られますので、まずは、「いつ」「いくら」を知ることが重要になってきます。

子どもが幼いときは、まだ子ども自身が進路を決めていませんし、成績もわかりませんから入学できる学校もわからず、具体的な金額をはじき出すことは無理でしょう。そこで、文部科学省や日本学生支援機構の統計から、義務教育中の教育費はこれくらい、大学の費用はこれくらい、という数字を入手することになるのですが、金額の大きさに、ため息をつく保護者は少なくありません。

収入が伸び悩む中で、子どもの教育費、特に高校卒業以降の教育費のために、住宅購入や新たな妊娠をあきらめなければならないと考える人も存在します。

教育費をかけないことが「負の連鎖」を生み、次世代も教育費負担に苦しむという理解をしている人もいて、今、私ががんばらなくてはいけないと必死に努力している保護者にもお会いします。

確かに、高校は義務教育化していますし、さらに8割近い高校生が大学・専門学校へ進学していて、その小さくない費用を家庭が「負担しない」選択をすることは難しいのが現状です。

そのため、高額の費用がかかる大学・専門学校の教育費を保護者が準備する必要性は理解しつつ、子どもが小さいときは、目の前の習い事や学習塾の費用で手いっぱいの現実がある中、高校3年生の時点で進学費用が用意できずに貸与型奨学金や教育ローンの利用に走ることになります。

私たちが見せられる数字は、かなりアバウト

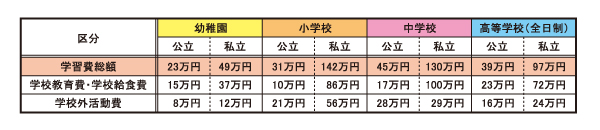

では、「かかる」「かかった」教育費の統計は、いったいどのようになっているのでしょうか。大学の費用をためる期間に該当する高校までの教育費を見てみます。次の表は、文部科学省が2年ごとに調査している「子供の学習費調査(2010<平成22>年度まで「子どもの学習費調査」)」の2012(平成24)年度版から「学校種別の学習費(1万円未満四捨五入)」です。

【図 学校種別の学習費】

出典:文部科学省「子供の学習費調査」2012(平成24)より

子どもの教育費の統計として、よく引用されていますので、皆さんも目にされているのではないでしょうか。

文部科学省のホームページからリンクされていて、政府統計の総合窓口e-Statからダウンロードできます。実際の表は、学校教育費は授業料やPTA会費など13項目の詳細が表示されています。学校外活動費も同様に分類されて図書費や学習塾費などがわかるようになっています。

表の数字は、1年間あたりの金額です。公立小学校に通うと、1年間あたりの学習費は31万円で、そのうち学校に直接関係するのは10万円、塾や習い事や本代などに21万円となっています。

「そうか、よそのお宅は、学校外の学習に毎年21万円もかけているのか」と思ってしまいそうですね。

ところで、「子供の学習費調査」には、ほかの統計も用意されています。次の表は、「項目別経費の金額段階別幼児・児童・生徒の構成比」から「学校外活動費」の調査結果です。

黄色は、学校種別の中でその費用をかけた人が最も多かった区分。水色は、支出した人の平均額が該当する区分です。

公立小学校では、年間10~15万円の塾代や図書費をかけている家庭の割合は17.9%。次いで、5~10万円が15.4%。支出した人の平均額21.1万円が該当する20~25万円は11.1%です。

いかがでしょう? 私立小学校は逆転していますが、ほぼ全部の学校種別において、年間支出額が平均よりも少ない子どもが多いことがわかります。

「今、みんなと一緒」ではなく、「18歳時点での我が子の進路」で考える

この原稿を書いているのは、ソチオリンピックの開催中。若い選手の活躍を見ると、我が子にも可能性があるぞ!と期待がふくらむかもしれません。つい、多くの習い事をさせたくなりそうですね。

けれど、多くの子は、18歳時点で「フツウ」の道を選びます。つまり、大学・専門学校への進学です。その時点で必要となる資金、最低でも初年度納付金+αは保護者が用立ててやらなくてはなりません。

そのために、時間を味方につけてコツコツ貯蓄しましょうと常にお伝えしているわけですが、子どもが小さいうちから教育費が「かかる」ことを当然と思って「かけて」いると、限られた収入の中では目標額をためられないこともあります。

幼いころに平均とされる金額をあたりまえに支出するのではなく、我が子が自身の意志で将来のための支出を希望するときにこそ、お金を出してやれるように用意すべきでしょう。

お友達と一緒の習い事をしたかったり、保護者同士のつきあいがあったりするかもしれませんが、今、グッとガマンすることが、将来、貸与型奨学金や教育ローンとつきあわずに済む道につながります。

公立小学校であれば、年間の学校外活動費の平均額21.1万円と、支出割合の最も多い10~15万円の最高額15万円の差は、約6万円。単純に計算すると6年間では36万円の差となり、これだけで大学の初年度納付金の3分の1弱の金額になります。

大学・専門学校の費用準備は、子ども自身にかかっているお金のうち、絶対に「かかる」ものを除いた「かけて」いるお金を将来に振り分けることも、ひとつの方法となるのです。

もうすぐ新年度。ぜひ、ご家族で、今と将来の教育費について話し合ってみてください。

![]()

| 『子どもにかけるお金の本』 <主婦の友社/子どもにかけるお金を考える会(著)/1,365円=税込み> |