想定外を想定しておきたい<子どもにかかるお金>

子どもの教育費は1,000万円を超えると言われています。高額の負担に備えて教育費プランを立て、準備を開始している家庭も少なくありません。しかし、プランどおりにいくとは限らないのです。しかも、子どもにかかるお金は、教育費以外にもあるのです。

子どもにかかるお金プランには、想定外の出来事に対応できる余力を持たせることが大切です。選択肢が増え、子どもに対する気持ちにも余裕を持てると考えられるからです。

子どもの進路が親の想定レールから外れることも

公立高校への進学を願っても、子どもが部活動や校風などを理由に私立高を希望することがあります。子ども自身が公立高を希望しても、受験の結果によって私立に行かざるを得ないこともあります。

高校の学校教育費は、公立高24万円、私立高74万円で、その差は50万円(文部科学省「2014<平成26>年度子供の学習費調査」より「学校種別の学習費」)。

公立高の学費しか準備していない家庭で子どもが私立に進学すると、家計に「私立高の学費」予算はないのですから、やりくりが大変になります。高校時代に大学の教育費をためようと考えていたのに、ためられないまま大学生活に突入して、大学の学費は貸与型奨学金に頼ることになるかもしれません。

利息付きの貸与型奨学金や教育ローンを利用すると、借りた金額よりも返済額のほうが多くなります。高校の学費にゆとりを持っておかなかったことで、大きな借金を抱えることになるのです。

教育用として準備できた以上の資金を子どもに提供することは、保護者の老後資金を先に取り崩していることにほかならず、保護者の老後生活を危うくしてしまいます。

保護者の老後生活が成り立たなくなったとき、子どもに資金援助を頼めるでしょうか。おそらく難しいだろうと思われるはずです。

子が頼れる余力が大事

子どもが社会に出たら、子ども自身のチカラで生活を成り立たせるのは当然です。大卒の初任給は20万円程度(厚生労働省「2016<平成28>年賃金構造基本統計調査」より「学歴別にみた初任給」)。社会保険料や税金を引かれた残りで暮らすのは楽ではありませんが、暮らすことは十分に可能で、一人暮らしをして、貯蓄に励む若者も珍しくないのです。

しかし、フツウの範囲に収まらない出来事があると、あっという間に行き詰まってしまうことも、また、珍しくありません。

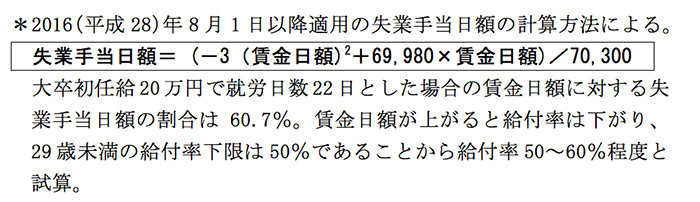

正社員で就職し、本人は勤め続けるつもりにもかかわらず、会社都合で退職せざるを得ないことがあります。失業手当は給料の50~60%程度(*)。十分な貯蓄のない20代は、家賃の支払いに困ることもあり得ます。

実家に戻るにも、引っ越し代を捻出できないことも考えられます。

厚生労働省による「2015(平成27)年雇用動向調査」より「離職理由別離職率の推移」では、会社都合退職は1.1%で、100人のうち1人の割合です。そこに我が子が入る可能性は高くありませんが、自己都合退職は10.9%で、100人中11人。貯蓄がなければ、100人に12人は引っ越し代を親に頼ることになりそうです。

実は、我が家も成人した子どもの引っ越し代を負担しました。

専門学校を卒業するころになっても就職が決まらなかった長男は、フルタイムのアルバイトで社会人生活をスタートさせました。時給900円でしたから、1日8時間働いても7,200円で月額16万円程度です。

卒業と同時に家を出て結婚。子どもが生まれたことから、正社員の職を探してタクシー運転手を目指します。ところが、採用数か月で退職。短期間での退職だったことから、会社負担だった第二種免許の取得費用20万円を自分で払うことになりました。貯蓄がないので、親が立て替えるしかありません。

その後、長男は子どもを連れて離婚しました。

現在、長男は、我が家に近いアパートを借り、新しい職場で正社員として働いています。引っ越し代とアパートの手続き費用は親である私たちから借りて、生活を再建中です。

長男に計画性や努力、我慢が足りなかったとは言え、就職につまずいたことや転職、早い結婚など、一つひとつは珍しいことではありません。つまり、少なからぬ人に起こりうるということです。

想定外の支出のための経済的余力をデータでお伝えするのは難しいのですが、老後生活費のゆとりのための上乗せ額として1か月あたり約13万円(公益財団法人生命保険文化センター「2016<平成28>年度生活保障に関する調査」より、老後の最低日常生活費平均月額22.0万円とゆとりある老後生活費平均月額34.9万円の差額)を一つの目安と考えてよいでしょう。

ゆとりある老後生活費を用意しておき、想定外の支出には、ゆとりの部分を充当するのです。これなら、親子共倒れを防ぐ可能性を高めることができます。

子どもの未来には、想定外の支出があるということを想定して、子育て中の費用に全力を注ぎこむことはせず、ぜひ経済的余力を残しておきましょう。新年度に向けて、気持ちも支出も張り切りたくなりますが、少し先の未来まで見通してみてください。

(筆者:菅原直子)

おすすめのアプリ限定特集

お子さまに関するお悩みを持つ

保護者のかたへ

- がんばっているのに成績が伸びない

- 反抗期の子どもの接し方に悩んでいる

- 自発的に勉強をやってくれない

このようなお悩みを持つ保護者のかたは多いのではないでしょうか?

お子さまの年齢、地域、時期別に最適な教育情報を配信しています!

そのほかにも、学習タイプ診断や無料動画など、アプリ限定のサービスが満載です。

ぜひ一度チェックしてみてください。