子ども保険は期待できるのか2017

自民党若手議員から「子ども保険構想」なるものが提唱されていることをご存知でしょうか。

未就学児童を対象に給付を行うことが趣旨で、厚生・国民年金の保険料に0.1%上乗せして、そこから給付の財源を確保するということですが、こんな案が飛び出すほど、日本では親が負担する教育費の高さが問題なのでしょう。一方、2017年4月、民間のこども保険の利率が改定されました。さて、今後、公的なもしくは民間のこども保険には期待はできるのでしょうか。

4月に変わったのはどんなこと?

学資保険や個人年金保険を取り扱う民間の生命保険会社が、4月以降に締結された契約に対する保険料を4月に引き上げました。金融庁が定める標準利率が下がったため、保険会社が契約者に約束する運用利回りが見直されたからです。

これで何が変わるかというと、同じ金額を保険金として受け取るためには、これまでより多くの保険料を支払う必要があるということです。今回の改定で、各社9%から14%程度の保険料引き上げとなっています。ただ、保険料が軒並み上がったからと言って、今後学資保険に加入するメリットが全くないわけではありません。貯蓄性は下がったといえるでしょうが、学資保険が持つ利点がすべて失われたわけではありません。

改定後の民間保険を比べてみよう

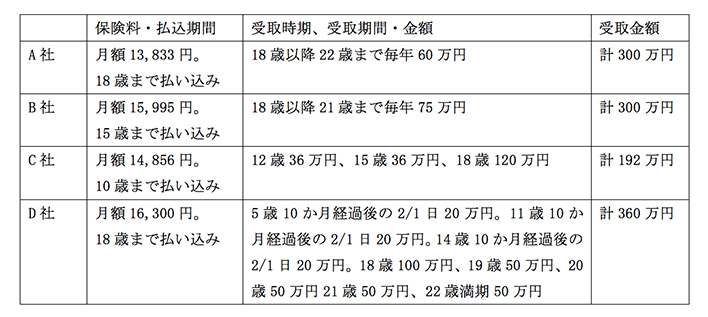

4月以降に改定された民間のこども保険の例をいくつかご紹介しましょう。

被保険者 子ども 0歳 保険契約者 父親 30歳

各社とも細かい条件については、多少異なっていますので、単純に比較できるわけではありません。ですが、いずれも受取金額に対する保険料を示す返戻率*は100パーセントを超えています。ここで見ていただきたいのは、それぞれ払い込む期間、受け取れる時期、金額、受け取れる期間が異なることです。

注意すべきは、加入の際、「保険に加入したから、もう教育費は安心」だというわけではないこと。各ご家庭の考える進学コースに合わせて学資保険の加入を考えて初めて、「教育費の準備をした」と言えるのです。子どものための保険は、大学進学後、毎年学資金を受け取れる方がありがたいというかたもいれば、入学の物入りの際に一時金が受け取れるのがありがたいというご家庭もあるでしょう。民間の子ども保険は、月払いにするより年払い、18歳まで払うよりも15歳まで、もしくは10歳までと、払い込む期間、払い込む方法もご家庭の考え方を反映させることができます。「学資保険に加入するのはお得ではない」という考えもあるでしょうが、現状日本の銀行で、普通預金に1%の利子がつくことはあり得ないことを考えれば、そのまま何となく置いておくよりもよほどよい運用利回りと言えるのではないでしょうか。

*返戻率=受け取り学資金総額÷払込保険料総額×100

学資保険に加入するメリットを忘れてはいけない

学資保険の特徴を3つおさらいしておきましょう。

その特徴とは、「子どもの教育費という目的を達成するための貯蓄とバランスがよいこと」「契約者にもしものことがあった時のための保障となること」「保険金の受け取りを、子どもの進学に合わせて受け取ることができること」です。

そんなことと思われるかもしれませんが、この3点を確実に満たす点が、教育費の準備をするのに最適なのです。まさしくこれがメリットです。わかっていてもなかなかできないのが「子どもだけのための貯蓄」です。子どもの成長とともに膨らんでいく、携帯などの通信費や習い事代、塾代などの支出はどんどん規制ができなくなります。しかも、子どもの教育費は、親の思惑とは違う時期に決まってしまうこともあります。大学進学でいえば、秋の推薦、1月の推薦、2月、3月の合格発表後など、受験する学校によって、合格発表の時期、入学金、授業料の納付締め切りがそれぞれ決まっており、その締め切りは、決して親が延ばすことはできません。

冒頭の、国会議員が提唱する子ども保険は、未就学児向けということで、子どもの早期教育を推進するという意味もあるかもしれませんが、保険料は現役が負担し、年金を受給する世代は負担しないことで、どれくらいの財源となるのかという問題もあります。また、現役の中には独身や子どものいない世帯もあり、不公平感は否めません。あくまでも、子どもの教育費は親が時間を味方につけて準備していくという方針が基本となり、その中心的な役割として、民間の学資保険に加入する選択肢は、今後も変わることはないといえるでしょう。

注意:A社からD社についてのシミュレーションは執筆した2017年5月15日時点で各社HPから筆者がシミュレーションしたものであり、実際の加入時期や契約者の健康状態、年齢等の変更により、保険料や受取保険金額が変わる可能性があります。

(筆者:當舎緑)

プロフィール

おすすめのアプリ限定特集

お子さまに関するお悩みを持つ

保護者のかたへ

- がんばっているのに成績が伸びない

- 反抗期の子どもの接し方に悩んでいる

- 自発的に勉強をやってくれない

このようなお悩みを持つ保護者のかたは多いのではないでしょうか?

お子さまの年齢、地域、時期別に最適な教育情報を配信しています!

そのほかにも、学習タイプ診断や無料動画など、アプリ限定のサービスが満載です。

ぜひ一度チェックしてみてください。