「ママの収入どこまで増やす?」~2017年度税制改正大綱から見えてくること~

子育ても一段落したので「そろそろ4月から仕事を再開したい」「仕事をもっと増やしたい」と思った時、気になるのが「103万円の壁が150万円へ引き上げられる」というニュース。「これってどういうこと?」と疑問に思うかたもいらっしゃることでしょう。今回は、103万円の壁が150万円へ引き上がることで、何が変わるのかを見てみましょう。

*パパが会社員、ママがパート勤務で、ママは給与所得以外の所得はないという設定です。

「103万円の壁」のおさらい

103万円とは、ママのパート収入の所得税を計算する時の数字です。たとえば、ママのパート収入が103万円としましょう。103万円から給与所得控除額(最低65万円)をマイナスすると38万円です。そこから、基礎控除額38万円をマイナスすると、所得はゼロになります。所得税はかかりませんね。

つまり、パート収入を103万円に抑えれば、ママは所得税を払わなくてよいことになります。

それにより、ママは扶養されているとみなされ、パパの所得から配偶者控除38万円がマイナスできます。ママのパート収入が103万円超~141万円の人は、配偶者特別控除として最高38万円までマイナスできます(現在の制度では、パパの合計所得が1,000万円以下の場合)。

とはいえ、103万円を超えると、ママは所得税を払う必要が出てくることは覚えておきましょう。

さらに、パパの会社には、103万円を基準に配偶者手当を支給しているところも多くあります。

これらの制度により、パート収入が103万円を超えないように仕事を抑えるママが多いので、「103万円の壁」と言われています。

*住民税(所得割)の非課税限度額は35万円。パート収入を100万円以下に抑えると、住民税(所得割)がかからないために、100万円に抑える人もいます。

2017年度の税制改正大綱で決まったこと

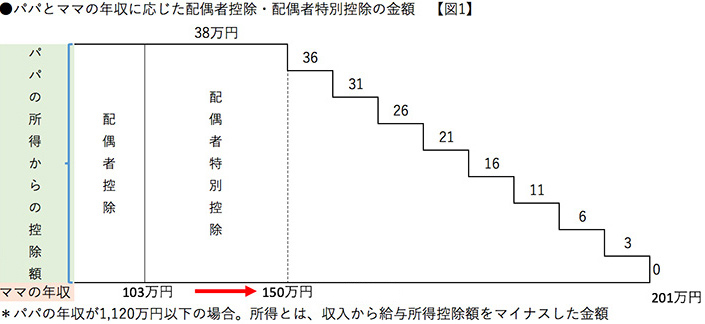

2017(平成29)年度の税制改正大綱では、ママの年収が【図1】のように、103万円から150万円に増えても、パパの所得から配偶者特別控除として38万円が受けられるようになります。

150万円の年収とは、どんな仕事のイメージでしょうか。たとえば、時給1,000円のパートママが、1日6時間、週5日働くと、週に換算して(時給1,000円×6時間×5日)3万円。年収に換算すると144万円です。

1日6時間とは、ちょうど小学生の子どもが学校へ行ってから帰宅するくらいの目安ですね。子どもが帰宅するころには、仕事から家に戻って「お帰りなさい!」と言える時間です。

さらに、150万円を超えて働いても、配偶者特別控除額は段階的に減りますが、201万円までは控除を受けられます。

今回の改正大綱では、【図2】のように、パパの年収とママの年収が増えるにつれて、徐々に配偶者特別控除額が縮小します。そして、パパの年収が1,220万円を超え、ママの年収が201万円を超えると、配偶者控除や配偶者特別控除は適用外になります。

ただし、この改正は2018(平成30)年1月以後の所得税から適用です。

この改正大綱では、最初の壁は130万円(一部のママは106万円)になる

壁と言えば、「年収130万円の壁」もありますね。

これは、ママの年収が130万円を超えると、ママ自身に厚生年金や健康保険の社会保険の保険料負担が発生することです。

この社会保険に関しては、2016(平成28)年10月に下記の改正がありました。

(1) 従業員501人以上の企業に勤めている

(2) 労働時間が週20時間以上

(3) 1か月8万8,000円以上(=約106万円)(ボーナス・残業代・通勤手当を含まず)

(4) 雇用期間1年以上

(1)~(4)の4つの条件に合致したパートママは、年収106万円(月8万8,000円)になると、社会保険の保険料の負担が発生します。

「そろそろ仕事を再開したい」「仕事をもっと増やしたい」と思った時に、いくらまで働こうかという目安は、今回の改正大綱では、「年収103万円の壁」から「年収130万円(一部のママは106万円)の壁」に変わることになります。

今後の制度改正を注視しよう!

今回の税制改正大綱には、3つの課題があります。

(1)2018(平成30)年から、ママの働き方を150万円に増やしてパパの所得から配偶者特別控除の適用があっても、今の税制が変わらない限り、ママの収入が103万円を超えると、ママ自身の所得税と住民税の負担が生じます。

(2)会社の多くが、103万円を基準に配偶者手当を出しています。政府は税制改正大綱で会社側にも見直しを求めています。しかし、会社によって取り扱いは異なるため、会社側の動向の注視が必要です。

(3)社会保障の制度を変えない限り、130万円を超えると厚生年金や健康保険の保険料負担が発生します。

今回の税制改正大綱では、配偶者特別控除額38万円を、パートママが働く時間を増やしやすいように103万円から150万円へ拡大しました。しかし、実際に働く時には、これまで見てきたように、103万円・106万円・130万円・150万円と所得税や社会保障の壁が複雑にあります。所得税と社会保障を一体で改正しない限り、働き方改革とは言い難いといえます。「数年をかけて」所得税の見直し等の「諸課題に取り組んでいく」とのこともあり、今後の所得税や社会保障の改正をチェックしておきたいですね。

(筆者:山本節子)

プロフィール

おすすめのアプリ限定特集

お子さまに関するお悩みを持つ

保護者のかたへ

- がんばっているのに成績が伸びない

- 反抗期の子どもの接し方に悩んでいる

- 自発的に勉強をやってくれない

このようなお悩みを持つ保護者のかたは多いのではないでしょうか?

お子さまの年齢、地域、時期別に最適な教育情報を配信しています!

そのほかにも、学習タイプ診断や無料動画など、アプリ限定のサービスが満載です。

ぜひ一度チェックしてみてください。